轰轰烈烈的生鲜战场,从来不缺主角。“别只惦记几捆白菜、几斤水果的流量”,《人民日报》的评论在刹车社区团购的同时,也让生鲜这个巨头进驻的领域更为引人注目。

其实,生鲜与巨头的缘分早已开始。2015年、2016年时,生鲜电商正如火如荼,2016年3月,易果生鲜宣布完成C轮融资,虽然没有说具体金额,却着重强调这是“生鲜电商行业迄今最大笔融资”。当时的投资方是阿里巴巴和KKR集团。

四年过去,易果生鲜宣布破产,阿里却没有停下自己在生鲜电商以及买菜上布局的脚步,只是扶持的对象变成了盒马的线上线下各种业态。

2020年,经历死亡之年的生鲜电商,主基调“倒下”切换为“入局”。这个发展数年的行业,“入局”当然不新鲜,只是这次“入局”的主角不再是创业公司和VC,而是巨头们。

创业与VC活跃—恶性竞争与市场淘汰—巨头入场清扫战场—寡头定局,这一互联网定律再次在生鲜电商上生效。这个曾被认为钱不是万能的行业,最终会被再次征服吗?

巨头入场

家住北京南二环的林女士,体会了一把新时代的“三过家门而不入”。在生鲜电商平台上下单的她,眼看着配送员在自己的周围打转,路过家门也不送。“非要卡一小时才给送到,这刚融资的钱都花哪去了?”她疑惑到。

这个平台就是最近刚获得融资的每日优鲜。今年,买菜成为受创严重的消费行业中几乎唯一一个亮点,根据媒体统计,今年上半年的餐饮食品领域的60起、95.04亿元融资中,生鲜电商共8起,但融资金额55.71亿元,占比过半。

哪怕在今年如此活跃的生鲜电商中,每日优鲜都是表现优异的。7月份,宣布完成由中金资本旗下基金领投的新一轮4.95亿美元融资,被认为是生鲜电商行业的最大笔融资;12月,宣布获得20亿元战略投资,由青岛国信、阳光创投、青岛市政府引导基金联合投资。

生鲜电商曾经站上消费风口,获得资本的频频关注,不过那是前两年了。2018年下半年资本寒潮以来,巨头入场、看不到盈利预期的生鲜电商,成为最受波及的行业之一。因此,每日优鲜今年来自重金的第一笔融资,可谓一石激起千层浪。

如果说今年的第一笔融资,昭示着生鲜电商这个行业的“复活”、“翻盘”,那么12月来自青岛政府的战略投资,则已让整个行业不再惊诧,因为“鱼”虽大,但“水”更大,大“鱼”已不只一条。

此后,生鲜行业完全“火”了,巨头入局与创业公司获投资的消息频频出现。

7月以来,叮咚买菜宣布今年营收目标从50亿调高到200亿;饿了么宣布从餐饮外卖平台升级为生活服务平台,推出生鲜零售;美团将原线下生鲜业务“小象事业部”改名为“买菜事业部”;大润发入局社区生鲜,推出mini店……

融资方面,7月,谊品生鲜宣布完成25亿元融资;社区电商十荟团完成8000万美元融资;8月,生鲜电商新发地掌鲜获千万级天使投资;10月,奇麟鲜品宣布完成3000万元A轮融资;12月,永辉彩食鲜宣布获得10亿元A轮投资……

线上或线下,初创企业与巨头,互联网与传统行业,都将目光盯上了人们的菜篮子。当然,与之前以创业公司为主不同,如今到了巨头争夺的时候。

十荟团联合创始人兼CEO陈郢曾在内部信中称,社区团购经历上半场数千家创业企业的激烈搏杀后,迎来了“几乎所有的互联网巨头都亲自下场搏杀”的“下半场”。

从网约车,到共享单车,再到如今的生鲜行业,互联网行业都在上演烧钱补贴—快速扩张——市场洗牌—巨头清扫战场的剧情。只是在生鲜行业,这个剧情走得有些快,有些急,毕竟与网约车、共享单车不同,生鲜行业更“重”,也更“传统”。

流量:一半海水,一半火焰

任何一个与互联网沾边的行业,都可以用一个逻辑来理解,一端连着B,一端连着C。只是由于每个行业特性不同,发展上对B、C的侧重不同。而生鲜行业,可以说B、C同等重要。

宣布破产的易果生鲜,原来的母公司是易贸资讯,一个做大宗商品交易的平台,可以说它的崛起很大一部分有赖于它在B端上的优势。此后,阿里的注资,让它补足了自身在C端上的优势,有阿里平台的流量为依靠。

至于它的衰败,是一次在B、C两端的优势丧失。虽然收购了易果生鲜,但阿里后来成立了盒马,并将流量资源从易果生鲜上抽出来,倒灌给盒马,导致易果生鲜后来专注B端,但它在B端上的优势不够明显,不足以让它单独活下来,这成为它从生鲜战场上败落的主要原因。

今年生鲜领域的火热,其实与C端有关。受疫情期间线下消费不便的影响,生鲜电商迎来了明显增长,哪怕此前不习惯线上生鲜消费的中老年用户,都开始尝试于线上下单购买。

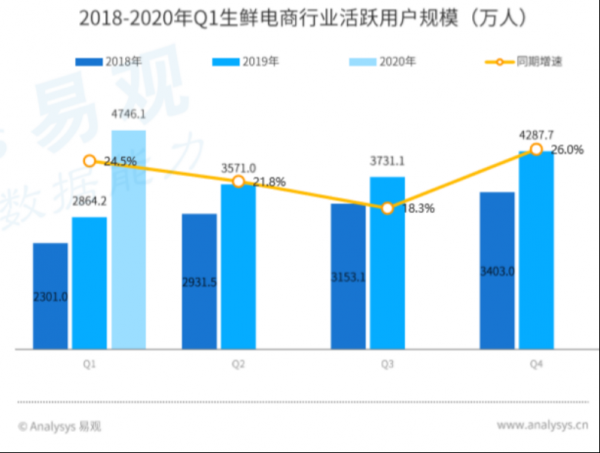

易观数据显示,2020年一季度生鲜电商行业活跃用户规模达到了4746.1万人,较去年同期增加65.7%,较去年四季度增加10.7%。

今年,互联网生鲜领域进行了一次大水漫灌式的用户再教育,《一点财经》对周边用户进行简单调查后发现,疫情期间大部分人通过线上线上购买生鲜产品,且使用频率较疫情发生前有明显提升。

比如L姓用户表示,“疫情期间,几乎所有的互联网买菜都尝试了一遍”,包括每日优鲜、叮咚买菜等,此前,他只2016年、2018年在每日优鲜上下过单,一年一两次,频率并不高。

用户增长和线上生鲜购买习惯的进一步养成,可以说是此次疫情给生鲜电商行业所带来的最大机会,也是美团、京东等纷纷加码线上生鲜,资本再次青睐生鲜电商的原因所在。随着疫情影响消失,有些创业企业仍然面临流量增长困境,巨头们的优势反倒突出出来。

一方面,如艾瑞在报告中所说,特殊时期倒逼流入的新用户多为中老年群体,而这些人的日常买菜习惯并不会因为短时间的疫情影响就发生改变。“疫情期间家里人使用生鲜电商的频率增加了,不过疫情不紧张之后,使用频率在回落”,另一用户也向《一点财经》表示。

用户增长与新用户留存、老用户使用频率提升,仍然是摆在生鲜电商面前的一道难题。每日优鲜APP上显示,用户每邀请一位好友下单,就可以获得30元优惠券,相当于其单用户的获取成本至少已在30元。

今年大幅上调增长目标的叮咚买菜,在一方面为新注册用户提供108元优惠券,邀请其他新用户注册有优惠之外,给配送员下达了每天拉新三个VIP用户的指标,“这是KPI考核指标,不是激励的”,有配送员向《一点财经》表示。

另一方面,阿里、美团、京东、拼多多这些互联网巨头,同时也是流量巨头,在进入买菜市场时可以导流,发挥自己的流量优势。甚至它们可以凭借自身的流量优势,再次对生鲜电商市场进行用户再教育。

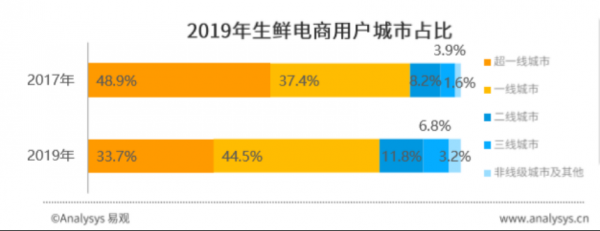

近年来,生鲜电商已经从一线市场蔓延到二三线市场。易观数据显示,2019年超一线和一线城市生鲜电商消费占比达78.2%,其中一线城市用户占比提升了7.1%,同时二三线城市用户占比也有所提升。

“所有的线上生鲜消费,都属于高端消费,消费者都在一线城市,所以说生鲜电商只能在一线城市布局和发展。” 紫云云计算股份有限公司董事长罗建辉曾向《一点财经》表示。而如今,与小心翼翼发展二线城市的每日优鲜等不同,阿里、拼多多等巨头正在全面铺开。

一半海水,一半火焰,这是生鲜电商下半场的现实。

供应链:成也冷链,败也冷链

在畅想生鲜电商未来发展时,很多人以生鲜电商渗透率不足5%、电商整体渗透率近20%来强调生鲜电商的前景之大。但实际上,与电商不同,生鲜电商面临的是更高成本的流量获取,以及来自自身生鲜供应链的挑战。

首先是复制挑战。零售除了是门效率生意,同时也是一门规模生意,尤其是对于估值攀升、融资不断的每日优鲜来说,规模是它必须接受的命题。而与电商不同,生鲜电商的复制门槛更高,因为在每一个城市的复制背后,都需要冷链仓储的率先铺设。

每日优鲜也曾在融资后提出了进行规模扩张的“百城万仓亿户”计划,而在种种现实面前,这一计划并未实现。今年融资后,每日优鲜曾表达了类似的意愿,合伙人兼CFO(首席财务官)王珺表示将把资金投入到智慧连锁技术和产地供应链能力的打造上。

“BAT人才不是问题、钱不是问题、客流也不是问题。这就折射出这个行业里面一些特殊的东西:它需要时间的积累,需要长期对这件事情的认识提升。” 易果生鲜创始人金光磊曾在2015年获得阿里融资时强调了供应链建设的重要性。

而现在,经过五年的探索,巨头们显然在创业公司们的发展与倒下中学到了足够的东西,在生鲜冷链的建设上有了自己的“心得”,阿里自己做起来了盒马,今年进入买菜市场的拼多多更是一开始就从水果做起。

几年来,随着前端生鲜电商频起,电商行业经历了一次有关生鲜的再培育,从如何获客,会员运营,再到生鲜冷链基础设施建设,相关行业均囊括其中。

近些年来,生鲜电商市场融资从前端平台,蔓延到后端供应链上:快消供应链平台鲜世纪曾完成B轮亿元融资,专注冷冻食品供应链的B2B电商平台冻品在线曾获得顺为资本的1.2亿元B轮投资,生鲜电商供应链解决方案运营商九曳供应链曾获得数亿元C轮融资……

如果说几年前供应链成为巨头入驻生鲜电商的障碍,那么随着近年来生鲜供应链基础设施的搭建,巨头们的入驻之路已经平坦许多。但是,它们仍然面临盈利难题。

罗建辉对《一点财经》表示,生鲜电商目前99%处于亏损状态,原因正在于冷链成本高、损耗大,冷链成本一般占到生鲜零售的30%左右。“自建物流体系,成本相对容易掌控一点,但也是居高不下,而且还需要考虑损耗,有时候甚至10%到20%的损耗都是正常的。”

今年频频完成融资的每日优鲜可以说是生鲜电商创业公司领域的“巨头”,选择的正是自建物流。7月份融资后,每日优鲜方面称,其已在成本侧实现了全国范围的盈利性增长,其前置仓的损耗率低至1%——盈利情况离不开“成本侧”、“前置仓”这些前缀与修饰。

现在的生鲜电商仍然是一个资本与烧钱游戏,供应链运营与如何盈利,都是困扰生鲜电商的难题之一,无论是对于创业企业来说,还是巨头来说。

只是与创业企业相比,有流量、有资本的巨头们有着足够的试错空间,盒马小站曾采用纯前置仓模式,今年年初就予以了否定,并最终升级为盒马mini。

生鲜电商行业的进入门槛已经很高,尤其是要做到全品类,对于初创公司而言未来会越来越难,曾在阿里旗下、最终倒闭的易果生鲜曾感慨道。生鲜电商下半场,难度可想而知,易果只是第一个,下一个倒下的会是谁?

结语

生鲜电商,同样是一个“赢者通吃”的产业,所谓“赢者”有两重考量,一重是C端流量端,一端是供应链端,一个立得住的平台至少需要占其一。当然,也有两者都占的,但少不了巨头扶持。

但哪怕有资本,是巨头,生鲜电商领域的一切也必须小心翼翼,资本从来只是助推器,不是催化剂,尤其买菜本身关乎国计民生。任何一个领域,任何一个行业,都会面临新旧交锋,新的战胜旧的,是为创新。交锋就会有伤亡,买菜等国计民生领域的交锋需要慎之又慎。

申请创业报道,分享创业好点子。,共同探讨创业新机遇!

未经允许不得转载:营销圈 » 生鲜电商,劫后余生?