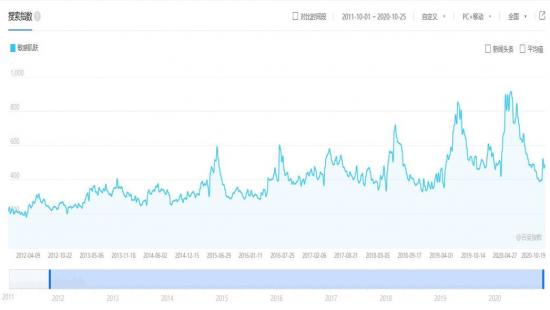

,中国人的皮肤问题正在变得越来越普遍。根据百度平台,从2011年至今搜索“敏感肌”相关内容的指数逐步上升,并且在每年2-5月春季干燥过敏高发季节呈现出明显的阶段性搜索高峰。,

,中国人的皮肤问题正在变得越来越普遍。根据百度平台,从2011年至今搜索“敏感肌”相关内容的指数逐步上升,并且在每年2-5月春季干燥过敏高发季节呈现出明显的阶段性搜索高峰。, ,原先只是单纯补补水的普通护肤品也变得鸡肋起来,相反,专注于特定肤质人群以及强功能化学成分的功能性护肤品赛道脱颖而出,成为新的风口。2020年原本是疫情下“灰色”的一年,却也意外推动了诸如薇诺娜、玉泽、HFP等国产护肤品牌的爆发涌现。,风起于青萍之末,功能性护肤赛道的崛起绝非偶然,那么,在海外护肤品的品牌优势之下,国产品牌为何能杀出一条路来?这条路又能走多远呢?,可以说,在很长的一段时间里,我国的化妆品市场都被欧美等海外品牌所牢牢垄断。根据前瞻产业研究院数据显示,2015年百货渠道前二十品牌中只有上海家化的佰草集这一个国产品牌,而且排名仅在第8,其他19个均为来自欧美和日韩的外资品牌。,尽管这种现象在近年来有所好转,但2019年中国护肤品市场排名前十中,海外品牌依旧占据六席,而国产护肤品品牌只占据四席。那么,在如此强大的敌人面前,该怎么做才能迎来属于国产自己的春天呢?,我认为答案是错位竞争策略。在很长一段时间内,海外品牌基本上都是大单品策略,以其长期的营销和口碑占据了国人的心智,但并不是所有人都买的起,这也给了国货护肤品一丝机会。,主打性价比可以避开与海外品牌的正面对垒,但真正让国货护肤品起飞的还是功能性护肤赛道。在海外品牌势大的情况下,这个赛道意外的还是一片待挖掘的蓝海。,功能性护肤品这一概念最早可追溯至1998年海外品牌欧莱雅旗下主打专业敏感肌肤护理品牌薇姿在中国市场的进军,但由于海外人群与国人皮肤问题的差异,事实上海外品牌很难做到完全针对国人皮肤问题的产品,而这给了国货护肤品冒头的机会。,据《国人肌肤现状调查》显示,72%的国民皮肤正处于亚健康状态,其中35% 以上女性属于敏感肌人群。随着问题皮肤人群比例的上升,15年以后功能性护肤赛道的市场规模增速明显。根据欧睿数据,2019年全球皮肤学级护肤品市场容量超过140亿美元,中国皮肤学级护肤品市场容量达到136亿元人民币,中国市场2014-2019年市场复合增长23.2%,增速远高于同期国内化妆品9.9%的复合增速以及护肤品行业10.1%的复合增速。,

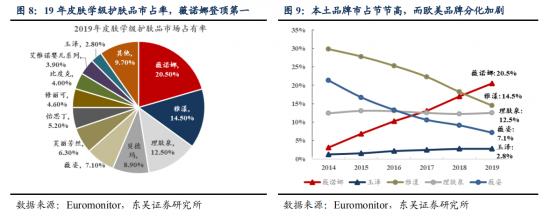

,原先只是单纯补补水的普通护肤品也变得鸡肋起来,相反,专注于特定肤质人群以及强功能化学成分的功能性护肤品赛道脱颖而出,成为新的风口。2020年原本是疫情下“灰色”的一年,却也意外推动了诸如薇诺娜、玉泽、HFP等国产护肤品牌的爆发涌现。,风起于青萍之末,功能性护肤赛道的崛起绝非偶然,那么,在海外护肤品的品牌优势之下,国产品牌为何能杀出一条路来?这条路又能走多远呢?,可以说,在很长的一段时间里,我国的化妆品市场都被欧美等海外品牌所牢牢垄断。根据前瞻产业研究院数据显示,2015年百货渠道前二十品牌中只有上海家化的佰草集这一个国产品牌,而且排名仅在第8,其他19个均为来自欧美和日韩的外资品牌。,尽管这种现象在近年来有所好转,但2019年中国护肤品市场排名前十中,海外品牌依旧占据六席,而国产护肤品品牌只占据四席。那么,在如此强大的敌人面前,该怎么做才能迎来属于国产自己的春天呢?,我认为答案是错位竞争策略。在很长一段时间内,海外品牌基本上都是大单品策略,以其长期的营销和口碑占据了国人的心智,但并不是所有人都买的起,这也给了国货护肤品一丝机会。,主打性价比可以避开与海外品牌的正面对垒,但真正让国货护肤品起飞的还是功能性护肤赛道。在海外品牌势大的情况下,这个赛道意外的还是一片待挖掘的蓝海。,功能性护肤品这一概念最早可追溯至1998年海外品牌欧莱雅旗下主打专业敏感肌肤护理品牌薇姿在中国市场的进军,但由于海外人群与国人皮肤问题的差异,事实上海外品牌很难做到完全针对国人皮肤问题的产品,而这给了国货护肤品冒头的机会。,据《国人肌肤现状调查》显示,72%的国民皮肤正处于亚健康状态,其中35% 以上女性属于敏感肌人群。随着问题皮肤人群比例的上升,15年以后功能性护肤赛道的市场规模增速明显。根据欧睿数据,2019年全球皮肤学级护肤品市场容量超过140亿美元,中国皮肤学级护肤品市场容量达到136亿元人民币,中国市场2014-2019年市场复合增长23.2%,增速远高于同期国内化妆品9.9%的复合增速以及护肤品行业10.1%的复合增速。, ,国货护肤品看到了这条赛道背后巨大的商机并且抓住了机会。据Euromonitor统计,2019年国内皮肤学级护肤品市场中,国产专注敏感肌的护肤品品牌薇诺娜以20.5%(+3.5 pct)市占率,超越雅漾成为第一。,而反观欧美大牌,则分化明显。总的来看进口品牌占据了72.7%的市场份额,与2014年的89.3%相比下降了16.6pct。其中,雅漾和薇姿都出现了较大的份额下滑,芙丽芳丝、理肤泉及贝德玛则相对稳定。,

,国货护肤品看到了这条赛道背后巨大的商机并且抓住了机会。据Euromonitor统计,2019年国内皮肤学级护肤品市场中,国产专注敏感肌的护肤品品牌薇诺娜以20.5%(+3.5 pct)市占率,超越雅漾成为第一。,而反观欧美大牌,则分化明显。总的来看进口品牌占据了72.7%的市场份额,与2014年的89.3%相比下降了16.6pct。其中,雅漾和薇姿都出现了较大的份额下滑,芙丽芳丝、理肤泉及贝德玛则相对稳定。, ,但不同于国内中高端护肤品市场长期以来呈现的海外品牌一枝独秀的竞争格局,近几年来本土的功能性护肤品牌(特别在专注于敏感肌修护领域)凭借着与欧美品牌既有相似又有差异化的成长路径,一定程度上实现了在这一细分品类上市场份额的逆袭。那么,不同于其他行业马太效应新生品牌难以出头,在海外品牌占据更大的知名优势下,为何国产品牌仍有出头的机会呢?,一提到泡面,你脑海中会出现什么品牌?康师傅、今麦郎和统一。那么提到饮料呢?可口可乐和雪碧。在许多行业一旦有品牌做出了知名度,那么新品牌就很难有立足之地。这是由于产品体验差异不大,在选择的时候顾客更倾向于听说过的品牌。,但护肤品行业似乎不是这样,作为日化的护肤品,研发门槛较低,决策时间短,消费频次高,其受众基数也非常大,男女老少皆可用,在体验结果上差异没有非常大。除此之外,由于每个人的肤质划分层次较多,针对性也较强,市场空间很大。,哪怕如今很多时候提起护肤品牌,我们第一时间想到的是海蓝之谜等海外知名品牌,但值得注意的是,

,但不同于国内中高端护肤品市场长期以来呈现的海外品牌一枝独秀的竞争格局,近几年来本土的功能性护肤品牌(特别在专注于敏感肌修护领域)凭借着与欧美品牌既有相似又有差异化的成长路径,一定程度上实现了在这一细分品类上市场份额的逆袭。那么,不同于其他行业马太效应新生品牌难以出头,在海外品牌占据更大的知名优势下,为何国产品牌仍有出头的机会呢?,一提到泡面,你脑海中会出现什么品牌?康师傅、今麦郎和统一。那么提到饮料呢?可口可乐和雪碧。在许多行业一旦有品牌做出了知名度,那么新品牌就很难有立足之地。这是由于产品体验差异不大,在选择的时候顾客更倾向于听说过的品牌。,但护肤品行业似乎不是这样,作为日化的护肤品,研发门槛较低,决策时间短,消费频次高,其受众基数也非常大,男女老少皆可用,在体验结果上差异没有非常大。除此之外,由于每个人的肤质划分层次较多,针对性也较强,市场空间很大。,哪怕如今很多时候提起护肤品牌,我们第一时间想到的是海蓝之谜等海外知名品牌,但值得注意的是,

其价格也比较高昂,占据的主要是高端市场,如修丽可单品定价氪上千元,日本雪肌精单品定价也不会低于270元。反观之国产品牌薇诺娜“舒敏特护霜”50g定价268元,而理肤泉“SOS”安心霜40g定价285元,整体价格区间接近。,虽然薇诺娜、HFP、玉泽等新锐护肤品牌在2020年逆袭爆红,但实际上这三个品牌成立时间最早的都超过了6年,之所以在2020年这个特殊的年份爆红,与疫情脱不开关系。,进入疫情“新常态”后,口罩成为生活中必不可少的物品。长期佩戴口罩给皮肤带来的损伤,导致超过六成的消费者产生了佩戴口罩引发的皮肤敏感、屏障受损等问题,肌肤健康、肌肤屏障修护更受消费者重视,线上护肤消费增速更快。, ,除了疫情助推以外,新消费群体的消费习惯和意识的改变也是国产新品牌逆势增长的重要原因。天猫双11的数字显示,90后无论在下单件数上还是在金额上,都赶超了80后,这一标志性的转折意味着,一个新的消费时代的到来。作为消费主力的Z时代,相比起品牌更关注产品的成分是否适合自己。根据美丽修行数据显示,当前有69%的用户会据美丽修行数据显示,当前有69%的用户会查看产品的全成分表,有38%的用户会点击成分表中的成分并进行信息查看,还有1.9%的成分并进行信息查看,还有1.9%的用户会直接通过成分筛选产品。,不仅如此,追求个性在经济发展迅速的背景下成长的Z世代对于国产有着更高的好感。TOPHER《2020中国她消费白皮书》数据显示,42%的消费者更愿意选择国产化妆品牌,且有60%的消费者表示,在初次体验国货后,有再次购买的意向。,如果说庞大的受众基础是国产品牌生长的养分,那么成熟的电商渠道则是国产品牌生根发芽的土壤。具备标准化程度高、使用周期短、体积较小、价格适中、复购率高等特点的护肤品,非常适合通过电子商务渠道进行销售。,以往,一个新品牌想要做到比较高的知名度,不仅要通过地推、海报、广告等烧钱的宣传推广,还要在很多城市开无数的线下店,才能积累100万粉丝。但是在互联网时代,新品牌从初出茅庐到成为百万粉丝的店铺,可能只需要6个月。,在京东、淘宝、拼多多三分天下的电商时代,一个新品牌诞生的门槛与成本相较于传统线下时期降低了许多通过电商平台可以非常直接快速地触达精准的目标消费用户,省下了一大笔门店建设和广告宣传的费用,并且与消费者的联系更加轻易,使得新品的试错成本更低。,电商已经成为护肤品行业占比最大的渠道。在已经粉尘化的渠道触达上,国产护肤品通过一系列渠道红利,比如电商渠道、小红书抖音等内容渠道,实现了消费者的触达和自身品牌的腾飞。根据Euromonitor的统计,化妆品电商渠道销售额占比从2014年的16.0%快速上升至2019年的30.3%,其中护肤品在2019年电商占比达到30%,成为占比最大的渠道。,

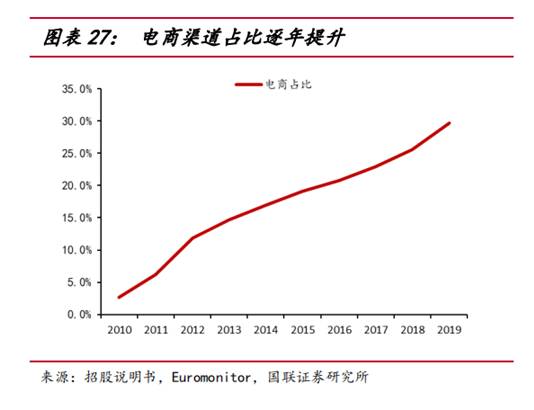

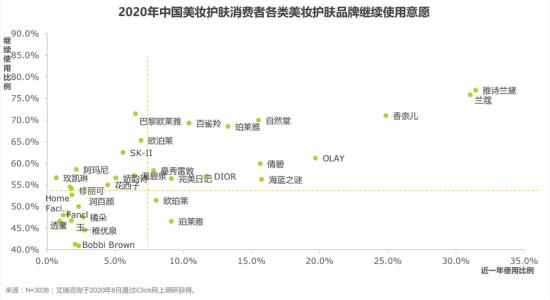

,除了疫情助推以外,新消费群体的消费习惯和意识的改变也是国产新品牌逆势增长的重要原因。天猫双11的数字显示,90后无论在下单件数上还是在金额上,都赶超了80后,这一标志性的转折意味着,一个新的消费时代的到来。作为消费主力的Z时代,相比起品牌更关注产品的成分是否适合自己。根据美丽修行数据显示,当前有69%的用户会据美丽修行数据显示,当前有69%的用户会查看产品的全成分表,有38%的用户会点击成分表中的成分并进行信息查看,还有1.9%的成分并进行信息查看,还有1.9%的用户会直接通过成分筛选产品。,不仅如此,追求个性在经济发展迅速的背景下成长的Z世代对于国产有着更高的好感。TOPHER《2020中国她消费白皮书》数据显示,42%的消费者更愿意选择国产化妆品牌,且有60%的消费者表示,在初次体验国货后,有再次购买的意向。,如果说庞大的受众基础是国产品牌生长的养分,那么成熟的电商渠道则是国产品牌生根发芽的土壤。具备标准化程度高、使用周期短、体积较小、价格适中、复购率高等特点的护肤品,非常适合通过电子商务渠道进行销售。,以往,一个新品牌想要做到比较高的知名度,不仅要通过地推、海报、广告等烧钱的宣传推广,还要在很多城市开无数的线下店,才能积累100万粉丝。但是在互联网时代,新品牌从初出茅庐到成为百万粉丝的店铺,可能只需要6个月。,在京东、淘宝、拼多多三分天下的电商时代,一个新品牌诞生的门槛与成本相较于传统线下时期降低了许多通过电商平台可以非常直接快速地触达精准的目标消费用户,省下了一大笔门店建设和广告宣传的费用,并且与消费者的联系更加轻易,使得新品的试错成本更低。,电商已经成为护肤品行业占比最大的渠道。在已经粉尘化的渠道触达上,国产护肤品通过一系列渠道红利,比如电商渠道、小红书抖音等内容渠道,实现了消费者的触达和自身品牌的腾飞。根据Euromonitor的统计,化妆品电商渠道销售额占比从2014年的16.0%快速上升至2019年的30.3%,其中护肤品在2019年电商占比达到30%,成为占比最大的渠道。, ,尽管国产护肤品牌有崛起之势,但目前海外品牌依旧占据大多数消费者的心智。根据艾瑞咨询调研数据显示,目前中国美妆护肤消费者相较于国货品牌,在最近一年对于国际品牌整体复购意愿更高。这是由于外资美妆护肤公司日积月累,消费者的口碑强信赖程度更高。,

,尽管国产护肤品牌有崛起之势,但目前海外品牌依旧占据大多数消费者的心智。根据艾瑞咨询调研数据显示,目前中国美妆护肤消费者相较于国货品牌,在最近一年对于国际品牌整体复购意愿更高。这是由于外资美妆护肤公司日积月累,消费者的口碑强信赖程度更高。, ,要想在功能性护肤赛道这条道路上走得更远,那么国产护肤品就不应该因为眼前小小的胜利而忘乎所以,更应该做的还有两件事。,我认为,

,要想在功能性护肤赛道这条道路上走得更远,那么国产护肤品就不应该因为眼前小小的胜利而忘乎所以,更应该做的还有两件事。,我认为,

第一就是建立独占技术,形成自身的护城河。国货护肤品牌在技术方面一直为人诟病,一般来说成熟的外资护肤品通常是和全球知名实验室合作,有能力买断最新的护肤成分,使得某一特定肤质人群使用过后实现更好的效果,比如skii之于油皮亲妈。,但这并不应该成为国货护肤品牌的弱点,拿薇诺娜举例,如今其品牌在敏感肌人群中享有一定的知名度,如何更加扩大这种知名度?技术和效果才是硬道理。即使国内化妆品行业无论是在人才还是技术水平上较海外品牌仍存在差距,但这并不意味着国货护肤品牌不可以另辟蹊径,比如说并购,3月2日就有消息称国内美妆市场领军企业逸仙电商收购了国际高端护肤品牌Eve Lom。,对于国货护肤品来说,技术不够可以花钱买来,通过收购海外的一些护肤品牌也可以使得国产护肤品牌得到更多更高尖的技术。把这种技术运用到自身产品上来,就将使其产品效果得到更进一步的提升。,除了独占技术以外,由于护肤品行业本身在效果和体验上差别比较细微,大多数时候拼的正是各品牌的认知能力,像我们耳熟能详的各大海外护肤品牌海蓝之谜、skii神仙水都是由于其凭借着营销和口碑双重攻击下,使得用户产生根深蒂固的认知并且乐意掏钱购买。,与海外品牌相比,国货品牌的认知仅仅差的是时间和营销。在很多情况下甚至国货品牌会借助海外品牌的一个认知度打着“平替”的旗号进行营销,这个能够有效在短时间内打开品牌的知名度却也是一把双刃剑很有可能被反噬。,互联网时代信息爆炸,一款国货产品想打开知名度变得容易也变得更加艰难,除了小红书、直播电商、明星代言等方式手段,如何让一款产品达到完美日记那样爆火出圈,是国货护肤品们值得深思的问题。, ,作者:伊宁,微信公众号:螳螂财经(ID:TanglangFin),本文由 @螳螂财经 原创发布于人人都是产品经理,未经作者许可,禁止转载。,题图来自 Unsplash,基于 CC0 协议,

未经允许不得转载:营销圈 » 海外护肤品牌这座五指山,正在崛起的国产品牌能翻越吗?,海外护肤品牌这座五指山,正在崛起的国产品牌能翻越吗?