距离有赞发布最新财报过去五天,8月16日港股盘后,微盟也交出了今年上半年的答卷。

就上半年财报数据而言,营收与净利呈相反走势,营收相比去年同期实现新突破;但在净利方面,报告期内依旧是亏损状态。

次日,二级市场上也根据这份财报做出了自己的回应,微盟股价呈现出上涨的趋势,一度涨幅达到7.43%。

不久前,微盟发布了独立站产品ShopExpress,标志着正式进入跨境电商服务这个领域。这份成绩单,也可以说也是微盟对“大客化、生态化、国际化”三大战略的实际反馈。

营收开启增长新曲线

报告期内,微盟实现营收13.83亿元,同比增长44.5%,超出市场以及投资机构给出的25%预期。

反馈在毛利层面,报告期内,微盟毛利达到7.66亿元,同比增长81.8%。能够发现的是,本财季毛利率相比去年有明显上升,整体经调整毛利率由49.0%提升至55.4%。

与毛利不同的是,报告期内,相比去年同期盈利0.52亿元,微盟经调整净亏损达到了1.19亿元,同比下滑327.2%,尽管上半年依旧处在亏损期内,但环比2020年下半年已经实现”回暖”。

不过,微盟的费用、成本或也是造成净利亏损的因素之一,目前,微盟仍处在亏损之中,但对此并没有“节流”措施,费用反而处在大幅增长阶段。

报告期内,来自营销费用的数额已经达到了8.16亿元,同比实现110.97%,这也是由于去年微盟完成扩张销售团队,导致的费用上升,同时也表明微盟还在采取打广告以及宣传的方式,增加自己的品牌曝光度、知名度,但这对微盟的费用管控却提出了更高的要求。

目前,微盟的业务板块主要分为两大类,数字商业和数字媒介。其中,数字商业包含订阅解决方案和商家解决方案;数字媒介则是为商家提供效果承诺的广告服务。

截止6月底,来自数字商业收入达到9.59亿元,同比增长107.6%;数字媒介的营收为4.24亿元,同比下滑14.4%。不过,从此前瑞信、花旗给出的预测,微盟数字媒介的营收同比实现15%的下滑,这也迫使大行仅维持微盟“买入”的评级。

不久前,腾讯与阿里的互相开放生态的消息,令市场炸开了锅,无数关于“第三方SaaS服务商是否获益”的讨论展开。二级市场上,微盟、有赞却开启“暴跌模式”。截至7月22日收盘,微盟股价收报11.54港元,市值296亿港元,较高点33.5港元,半年缩水达到65%,市值下滑超560亿港元。

事实上,今年3月18日,就有媒体传出,阿里将计划在微信上开通淘宝特价版小程序,并开通微信支付。当时就有市场评论称,淘宝接入小程序或将对微盟、有赞等依赖于微信生态的SaaS软件服务商带来不确定性。

快手、抖音等电商直播平台已经逐渐建立电商生态闭环,对第三方服务需求降低。有赞就是在失去大客户快手之后,整体数据加速了下滑趋势,这也给微盟带来了间接性风险。

精准营销是长坡厚雪?

微盟产生收入的板块主要来源于三方面,订阅解决方案、商家服务方案以及数字媒介。

目前,微盟将自己标榜SaaS软件服务商,但核心业务订阅解决方案的营收占比截止2020年已经下滑至31.61%,而微盟其他近7成收入来自于精准营销服务,从营收结构来看更像是一家营销公司。

这对于微盟来讲实际上,存在一定的好处。能够把握住客户以及用户感兴趣的产品或需求,提升自己的工作效率,例如客户是做减肥行业,精准营销只需要找到有减肥需求或减肥人士所在的区域,对这一部分的人群进行引导和成交就可以达到营销传播的需求。

报告期内,除去订阅解决方案的营收,来自精准营收服务的收入达到8.38亿元,在商家解决方案中,精准投放毛收入为56.4亿元,同比增长38.6%。

这也受益于付费商户及ARPU增长,报告期内,数字商业板块,SaaS付费商户达101867名,同比增长15.2%,ARPU达到5395元,同比提升56.5%,高于同期的中国有赞以及金蝶科技。

值得注意的是,智慧经营板块也获得不错的业绩增长,智慧零售收入达到1.83亿元,实现298.3%的大幅度增长,品牌商户的ARPU达到23.2万元,高出此前预测的10-20万元,这也意味微盟的订单金额有所提升,用户对微盟SaaS产品价格接受意愿较强。

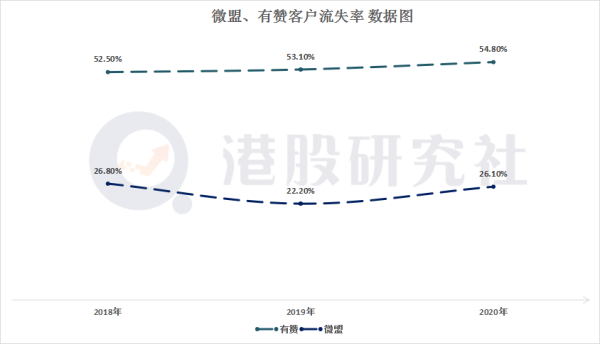

另外,客户流失率是SaaS的关键指标,尤其对有一定规模的企业而言,这也是维持业务增长以及ARPU的关键,市场较为关注的智慧零售客户流失率不到10%。

不过,从近些年,微盟的付费商家流失率来看,处在一个很高的水平,2018-2020年,微盟付费商家流失率分别为26.8%、22.2%和26.1%。尤其是今年初,微盟提高了SaaS产品各种套餐版本的价格,有分析称,后续流失率或将进一步上升。

另一家SaaS服务商有赞也是如此,仅在2018—2020年期间,有赞的客户流失率就已经达到了52.5%、53.1%、54.8%,整体呈现出上涨的趋势,这或许也是导致有赞近些年来营收下滑的关键。

对于微盟来讲,付费用户流失率居高不下并不是一件好事,目前,微盟的客户以小商家居多,这类客户数字化意愿不强,付费意愿也就较低。此外,SaaS系统成本过高、操作难度大,也成了向中小商家普及的“拦路虎”。

特别是,智慧数字经营在支付宝和微信支付的推波助澜下迎来全面大爆发,有专业人士认为,智慧数字经营行业的爆发或将对有赞、微盟等传统小程序行业带来全面冲击。尽管微盟已经在做智慧数字化经营上有所动作,但效果却是不及预期。

ShopExpress是不是超车最优解?

事实上,除了布局国内市场之外,微盟还将目光放在了国际市场。

作为互联网企业,出海早已不是什么新鲜事。

腾讯、字节、网易、阿里、百度这些国内互联网玩家,早已在出海的道路上留下了自己的足迹,字节旗下的Tik Tok已经在北美、欧洲等市场打开了局面;背靠阿里的Lazada一度成为东南亚最大电商平台。

如今,跨境电商的兴起,让国内专注于电商服务玩家看到了新曙光。

据《“双11”电商行业数据报告(2020)》披露,2020年,我国有超57万跨境电商企业。受疫情影响,2020年仅前十个月就新增超9.5万家跨境企业,较2019年同比暴涨79.22%。

相对于国外跨境电商服务的成熟,国内专注于跨境电商服务的企业还较为分散,很少有企业愿意投入过多的资金和精力去完成整合服务的平台,不过,随着跨境电商的发展,产品种类的增多,风向也逐渐转变为精细化运营,尤其是DTC、独立站等新型服务的出现,更是加重了这一趋势。

对于微盟而言,入手跨境电商并非一时兴起,而是源于当前的战略布局。2020年,微盟提出“大客化、生态化、国际化”战略的发展路径,国际化借助疫情加速落地。

根据天风证券的研究指出,2020年微盟在澳大利亚、加拿大等地区服务了超1000名海外客户。而它和Facebook、Google以及 Tik Tok商谈合作还要更早。

近期,微盟发布的跨境独立站产品ShopExpress,也可以说是筹划国际化、布局跨境电商的实际落地。

尽管,国际市场上的Shopify确实解决了中心化电商模式问题,但作为国外的SaaS服务商,仍面临运营模式的差异问题,国内商家可能会出现“水土不服”问题,实际效果大打折扣。毕竟,微盟和中国出海品牌商家同根同源,更加理解出海商家的需求,帮助品牌客户实现精细化运营。

另一方面,跨境电商已经处在风口期,独立站、DTC等新型模式,未来也将成为出海商家抢手的精细化运营“武器”,抢滩红利已经进入关键时期。前瞻研究院统计,目前,我国布局独立站商家数量仅占25%左右,即便未来还有玩家布局,但微盟凭借先发优势以及经验的积累,打开国际化市场。

不过,国际化并不是一帆风顺,出海道路上已有许多玩家都栽了跟头,快手的例子已经给微盟这些玩家一定的警醒。

另一方面,shopify等国际玩家也将成为强有力的竞争对手。目前,国内原生电商模式缺少DTC基因,根据Similar Web统计,2020年底,一年内网站流量增速最快的前15名DTC品牌,仅有一个来自中国。

互联网的时代长轮中,年仅8岁的微盟,已经发展成国内SaaS服务行业的头部玩家,在市场大环境并不明朗的情况下,交出了这份超预期的财报,也是能够看出微盟的用心。不过,即便身处头部位置并不意味着可以“坐稳江山”,智慧数字经营的到来,却是给微盟造成了冲击,背后也折射出了时代的变迁,借助ShopExpress在国际化上发力,不论最终结果如何,也是值得我们去等待。

文|港股研究社(ID:ganggushe)

申请创业报道,分享创业好点子。,共同探讨创业新机遇!

未经允许不得转载:营销圈 » 透过微盟半年报:看国内电商SaaS长跑赛事“分水岭”