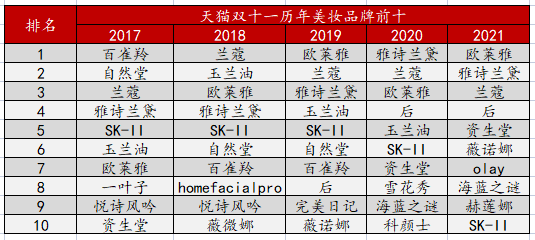

,过去两年,新消费可谓是一级市场的明星赛道。,虽然2021年下半年开始,赛道骤然降温,但全年融资额依旧不可小觑。,来自IT桔子的数据显示,新消费品市场全年融资800多起,在整个行业内占比高达10%。,新消费一度成为资本热点,源于行业出现的一些变化。,近些年一个明显趋势是,新消费企业从成立到形成品牌的周期明显加快,花西子自成立到成为知名的新美妆品牌只用了不到三年时间,反映在企业增长速度上。,其成立第四年,年营收已经突破三十亿,这背后得益于渠道和制造红利的加持。,制造红利下,新消费产品通过OEM/ODM即可实现生产。,而抖音、小红书等线上平台的兴起,也为品牌带来了一波流量红利,使其加速获客。,固然,消费品牌走红更加迅速不假,但走红后的消费品牌似乎也比以往更加脆弱。,2017年成立的完美日记到2021年便出现了增长颓势-营销费用花的更多了,但营收增长反而更慢了。,2021年公司营销费用同比增长18%,营收同比增长12%。,一个很重要的原因在于,新消费品牌企业大多信奉大力出奇迹的强营销打法,营销与收入“共荣共生”。,在同质化的营销打法下,消费者注意力被分散,转化来的顾客很难形成品牌认知。,而且大部分企业也没有补足生产、渠道等供应链内功。,由此,企业一旦停止营销,客户很难复购。,于当下的新消费品牌而言,想要真正吃上品牌这碗“饭”,还有很长的路要走。,包括哈佛商业评论在内的多家机构,都提到了新消费品牌崛起加速的现象。,不少媒体甚至表示,新消费品牌只用了3-5年的时间,便走过传统品牌几十年的路。,这话虽然有些夸张,但确实说明了新消费品牌周期加快的现象。,即,企业从成立到形成品牌的时间大幅缩短。,反映到企业的增长速度上,新消费品牌元气森林成立5年,年营收已经超过75亿。,而老牌品牌格力达到同样的营收规模则用了12年时间。,这一现象倒也不难理解。,发展路径不同是品牌周期缩短的原因。,用吴晓波的话说,“以前企业开始进入一个行业的时候,第一件事不是去找消费者而是找一个生产线,然后把品牌设计出来,通过分销商的渠道卖给大家。现在通过流量化的方式先获得一批用户。”,说白了就是,传统品牌要在生产、渠道等方面打好基础,才能向用户销售商品。,如今,线上渠道兴起,品牌可以先获客在补生产、渠道等方面的内功。,上述变化,要得益于流量红利和制造红利。,从制造红利看,由于基建、供应链的完善。,当下品牌成立的成本已经大幅降低,新消费品牌产品大多通过OEM/ODM实现。,实际上,中国早已是世界工厂。,以彩妆行业为例,包括欧莱雅、雅诗兰黛、迪奥等全球几大彩妆品牌的代工厂都有在国内建厂。,国内代工厂都可以为顶级品牌生产,自然也可以承接国内企业需求。,在这种情况下,国内新消费品牌更多是承担“组局者”的角色,营销便成为突围的关键所在。,恰好小红书、抖音等线上平台的兴起,也为品牌商带来一波流量红利。,其通过线上营销,可以快速实现全国化获客,进而在短期内实现营收高增长。,以完美日记为例,其营销费用占比长期在七成左右,依靠营销驱动,其营收由2018年的6.4亿增长到2020年的52.3亿,两年营收翻了8倍。,当然,在新消费品牌的高速增长中,产品方法论也发挥了重要作用。,比如,企业可以通过快速试错的互联网方法论进行产品研发创新。,以元气森林为例,公司通过线上平台测试了100多种气泡水,最终找出其中最具潜力的气泡水上市。,找到符合消费者需求的新品,也可以加速品牌的形成。,但不能忽略的是,品牌周期缩短是一把双刃剑,虽然加速了企业增长,但也产生了一系列负面影响。,制造业和流量红利赋能下,企业打造品牌更加容易。,但随之而来的是,品牌很快面临天花板见顶的情况,能够打造持续增长的品牌更加困难。,直观体现便是,品牌生命周期缩短。,正如莫小仙创始人王正奇所说,“品牌的生命周期在不断缩短,能做三年的新品牌都非常少。”,品牌生命周期短也体现在双十一榜单上,以美妆品牌为例,2017年在天猫双11美妆榜单上的新品牌,4年后都退出了榜单。,

,过去两年,新消费可谓是一级市场的明星赛道。,虽然2021年下半年开始,赛道骤然降温,但全年融资额依旧不可小觑。,来自IT桔子的数据显示,新消费品市场全年融资800多起,在整个行业内占比高达10%。,新消费一度成为资本热点,源于行业出现的一些变化。,近些年一个明显趋势是,新消费企业从成立到形成品牌的周期明显加快,花西子自成立到成为知名的新美妆品牌只用了不到三年时间,反映在企业增长速度上。,其成立第四年,年营收已经突破三十亿,这背后得益于渠道和制造红利的加持。,制造红利下,新消费产品通过OEM/ODM即可实现生产。,而抖音、小红书等线上平台的兴起,也为品牌带来了一波流量红利,使其加速获客。,固然,消费品牌走红更加迅速不假,但走红后的消费品牌似乎也比以往更加脆弱。,2017年成立的完美日记到2021年便出现了增长颓势-营销费用花的更多了,但营收增长反而更慢了。,2021年公司营销费用同比增长18%,营收同比增长12%。,一个很重要的原因在于,新消费品牌企业大多信奉大力出奇迹的强营销打法,营销与收入“共荣共生”。,在同质化的营销打法下,消费者注意力被分散,转化来的顾客很难形成品牌认知。,而且大部分企业也没有补足生产、渠道等供应链内功。,由此,企业一旦停止营销,客户很难复购。,于当下的新消费品牌而言,想要真正吃上品牌这碗“饭”,还有很长的路要走。,包括哈佛商业评论在内的多家机构,都提到了新消费品牌崛起加速的现象。,不少媒体甚至表示,新消费品牌只用了3-5年的时间,便走过传统品牌几十年的路。,这话虽然有些夸张,但确实说明了新消费品牌周期加快的现象。,即,企业从成立到形成品牌的时间大幅缩短。,反映到企业的增长速度上,新消费品牌元气森林成立5年,年营收已经超过75亿。,而老牌品牌格力达到同样的营收规模则用了12年时间。,这一现象倒也不难理解。,发展路径不同是品牌周期缩短的原因。,用吴晓波的话说,“以前企业开始进入一个行业的时候,第一件事不是去找消费者而是找一个生产线,然后把品牌设计出来,通过分销商的渠道卖给大家。现在通过流量化的方式先获得一批用户。”,说白了就是,传统品牌要在生产、渠道等方面打好基础,才能向用户销售商品。,如今,线上渠道兴起,品牌可以先获客在补生产、渠道等方面的内功。,上述变化,要得益于流量红利和制造红利。,从制造红利看,由于基建、供应链的完善。,当下品牌成立的成本已经大幅降低,新消费品牌产品大多通过OEM/ODM实现。,实际上,中国早已是世界工厂。,以彩妆行业为例,包括欧莱雅、雅诗兰黛、迪奥等全球几大彩妆品牌的代工厂都有在国内建厂。,国内代工厂都可以为顶级品牌生产,自然也可以承接国内企业需求。,在这种情况下,国内新消费品牌更多是承担“组局者”的角色,营销便成为突围的关键所在。,恰好小红书、抖音等线上平台的兴起,也为品牌商带来一波流量红利。,其通过线上营销,可以快速实现全国化获客,进而在短期内实现营收高增长。,以完美日记为例,其营销费用占比长期在七成左右,依靠营销驱动,其营收由2018年的6.4亿增长到2020年的52.3亿,两年营收翻了8倍。,当然,在新消费品牌的高速增长中,产品方法论也发挥了重要作用。,比如,企业可以通过快速试错的互联网方法论进行产品研发创新。,以元气森林为例,公司通过线上平台测试了100多种气泡水,最终找出其中最具潜力的气泡水上市。,找到符合消费者需求的新品,也可以加速品牌的形成。,但不能忽略的是,品牌周期缩短是一把双刃剑,虽然加速了企业增长,但也产生了一系列负面影响。,制造业和流量红利赋能下,企业打造品牌更加容易。,但随之而来的是,品牌很快面临天花板见顶的情况,能够打造持续增长的品牌更加困难。,直观体现便是,品牌生命周期缩短。,正如莫小仙创始人王正奇所说,“品牌的生命周期在不断缩短,能做三年的新品牌都非常少。”,品牌生命周期短也体现在双十一榜单上,以美妆品牌为例,2017年在天猫双11美妆榜单上的新品牌,4年后都退出了榜单。, ,新品牌生命周期缩短也体现在产品上,某咨询公司提到,“一个新产品上市到死亡以前或许2-3年,现在可能2-3个月。”,品牌生命周期缩短的原因在于新消费品牌的强营销打法,且营销打法又过于同质化。,过去一段时间,新消费品牌一套标准的爆款公式是“2万篇小红书+8千个抖音+3千个B站+150篇知乎问答+直播带货=一个新品牌”。,但同质化、重营销的打法使品牌根基不稳,并出现一系列负面影响:,首先,流量成本变高。,营销同质化导致渠道同质化,品牌把营销费用投到相似的渠道,流量成本势必水涨船高。,最终增加了品牌的广告投入压力,某美元基金表示,部分品牌投放转化率惨淡在1:0.8左右。,与此同时,企业的拉新效率也在递减。,原因在于,企业在线上渠道洗的都是同一批用户,而当对潜在目标客户群的覆盖率较高后,继续投放的拉新效率会不断下降。,以完美日记为例,2021年前三季度,公司营销费用增速(45%)超过营收增速(34%)。,说明对线上渠道高度依赖的企业,一旦用户红利消失,企业想要增长,需要付出比以往更多的费用。,更重要的是,企业很难形成较强的品牌力。,在营销为重的行业背景,相同的渠道,相似的营销行为,使消费者注意力被分散,转化来的顾客很难形成品牌认知,进而很难产生复购行为。,最终导致流量来得快去得也快。,反映在数据上,波士顿咨询的报告显示,过去两年间,仅有36%的用户持续购买同一品牌,而81%的用户则游移于不同品牌。,而支撑企业长远发展的驱动力,正是品牌资产。,凯度咨询发布数据显示,所有销售中,70%的销售是在中长期发生的,由品牌资产贡献;短期直接转化实现的销售只占30%。,从上述角度看,虽然企业打造品牌的成本降低了,但打造持续增长的“长红”品牌变得愈发困难。,那么,新消费品牌应该如何在用户红利消失时代,持续增长呢?,在新消费品牌中,也并非没有打破“宿命”的公司。,比如,元气森林与妙可蓝多当属新消费品牌中的头部,当下仍保持着较高增长。,其中,元气森林营收规模已超过75亿,并且2021年营收增速达到150%。,妙可蓝多在2021年前三个季度同比增速也超过70%。,两者虽然都以营销起家,但在其崛起过程中,与大多新消费品牌有两点不同:重视线下渠道建设,以及补齐生产短板。,以元气森林为例,在线下渠道建设方面,公司一方面加强线下经销商管理,公司通过一套打分体系,会筛选出“核心经销商”,给予其更多激励,甚至包括授予公司股权。,另一方面,元气森林也通过设备投入,加强渠道优势,比如公司在线下渠道推出智能冰柜和农夫山泉等老牌厂商竞争线下渠道曝光度。,随着补齐线下渠道,2021年,元气森林线下营收占比已达80%。,布局线下的意义在于,线上渠道稀缺,流量分配权始终在渠道手中,品牌想要获取流量需要在渠道上持续做投入,最终品牌只能给渠道打工。,而线下渠道不同,品牌有固定的“场”连接消费者,能在对营销依赖较小的的情况下,实现持续获客和品牌曝光。,除了渠道差异外,元气森林、妙可蓝多与大多数新消费品牌的生产体系也有所不同。,元气森林、妙可蓝多自建工厂均已超过5家。而大多新消费品牌仍以代工模式为主。,从过去看,消费品企业做到一定规模后,虽然不完全脱离代工模式,也会买地自建工厂,比如小米。,而对当下的新消费品牌而言,自建工厂也是必要之举。,首先,自建工厂可以稳定产能。,代工模式下,产品排产由代工厂决定,而代工厂受销量更大的传统品牌影响。,恶意竞争下,代工厂生产计划容易受“金主”压力产生变更,最终导致新品牌产品生产脱节。,元气森林代工厂时代就遇到多场“断供事件”。,此外,自建工厂也可以加强工厂的产品力。,一方面,代工厂管线较为通用,大多情况不会根据新消费品牌的需求,量身打造产线,自建工厂可以根据自身产品特点打造产线,以更好的打造产品。,另一方面,自建工厂也将加快产品上线周期,相比代工,新研发产品能够在自家的工厂快速投产,快速测试、验证,还能够根据反馈及时进行工艺优化。,从上述角度看,虽然渠道、制造红利下,加速了品牌的形成,但品牌想要持续增长,原来消费企业补的课、做的事都得重新做一遍。,戴威有句话说的好,“人生没有白走的路,你现在走过的捷径,未来总会绕回来的。”,免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。, ,作者:杨扬;编辑 :夏益军;公众号:读懂财经,原文链接:https://mp.weixin.qq.com/s/H0hAOiwcggul_SdIN5n_Fg,本文由 @读懂财经 授权发布于人人都是产品经理,未经许可,禁止转载,题图来自Pexels,基于CC0协议,

,新品牌生命周期缩短也体现在产品上,某咨询公司提到,“一个新产品上市到死亡以前或许2-3年,现在可能2-3个月。”,品牌生命周期缩短的原因在于新消费品牌的强营销打法,且营销打法又过于同质化。,过去一段时间,新消费品牌一套标准的爆款公式是“2万篇小红书+8千个抖音+3千个B站+150篇知乎问答+直播带货=一个新品牌”。,但同质化、重营销的打法使品牌根基不稳,并出现一系列负面影响:,首先,流量成本变高。,营销同质化导致渠道同质化,品牌把营销费用投到相似的渠道,流量成本势必水涨船高。,最终增加了品牌的广告投入压力,某美元基金表示,部分品牌投放转化率惨淡在1:0.8左右。,与此同时,企业的拉新效率也在递减。,原因在于,企业在线上渠道洗的都是同一批用户,而当对潜在目标客户群的覆盖率较高后,继续投放的拉新效率会不断下降。,以完美日记为例,2021年前三季度,公司营销费用增速(45%)超过营收增速(34%)。,说明对线上渠道高度依赖的企业,一旦用户红利消失,企业想要增长,需要付出比以往更多的费用。,更重要的是,企业很难形成较强的品牌力。,在营销为重的行业背景,相同的渠道,相似的营销行为,使消费者注意力被分散,转化来的顾客很难形成品牌认知,进而很难产生复购行为。,最终导致流量来得快去得也快。,反映在数据上,波士顿咨询的报告显示,过去两年间,仅有36%的用户持续购买同一品牌,而81%的用户则游移于不同品牌。,而支撑企业长远发展的驱动力,正是品牌资产。,凯度咨询发布数据显示,所有销售中,70%的销售是在中长期发生的,由品牌资产贡献;短期直接转化实现的销售只占30%。,从上述角度看,虽然企业打造品牌的成本降低了,但打造持续增长的“长红”品牌变得愈发困难。,那么,新消费品牌应该如何在用户红利消失时代,持续增长呢?,在新消费品牌中,也并非没有打破“宿命”的公司。,比如,元气森林与妙可蓝多当属新消费品牌中的头部,当下仍保持着较高增长。,其中,元气森林营收规模已超过75亿,并且2021年营收增速达到150%。,妙可蓝多在2021年前三个季度同比增速也超过70%。,两者虽然都以营销起家,但在其崛起过程中,与大多新消费品牌有两点不同:重视线下渠道建设,以及补齐生产短板。,以元气森林为例,在线下渠道建设方面,公司一方面加强线下经销商管理,公司通过一套打分体系,会筛选出“核心经销商”,给予其更多激励,甚至包括授予公司股权。,另一方面,元气森林也通过设备投入,加强渠道优势,比如公司在线下渠道推出智能冰柜和农夫山泉等老牌厂商竞争线下渠道曝光度。,随着补齐线下渠道,2021年,元气森林线下营收占比已达80%。,布局线下的意义在于,线上渠道稀缺,流量分配权始终在渠道手中,品牌想要获取流量需要在渠道上持续做投入,最终品牌只能给渠道打工。,而线下渠道不同,品牌有固定的“场”连接消费者,能在对营销依赖较小的的情况下,实现持续获客和品牌曝光。,除了渠道差异外,元气森林、妙可蓝多与大多数新消费品牌的生产体系也有所不同。,元气森林、妙可蓝多自建工厂均已超过5家。而大多新消费品牌仍以代工模式为主。,从过去看,消费品企业做到一定规模后,虽然不完全脱离代工模式,也会买地自建工厂,比如小米。,而对当下的新消费品牌而言,自建工厂也是必要之举。,首先,自建工厂可以稳定产能。,代工模式下,产品排产由代工厂决定,而代工厂受销量更大的传统品牌影响。,恶意竞争下,代工厂生产计划容易受“金主”压力产生变更,最终导致新品牌产品生产脱节。,元气森林代工厂时代就遇到多场“断供事件”。,此外,自建工厂也可以加强工厂的产品力。,一方面,代工厂管线较为通用,大多情况不会根据新消费品牌的需求,量身打造产线,自建工厂可以根据自身产品特点打造产线,以更好的打造产品。,另一方面,自建工厂也将加快产品上线周期,相比代工,新研发产品能够在自家的工厂快速投产,快速测试、验证,还能够根据反馈及时进行工艺优化。,从上述角度看,虽然渠道、制造红利下,加速了品牌的形成,但品牌想要持续增长,原来消费企业补的课、做的事都得重新做一遍。,戴威有句话说的好,“人生没有白走的路,你现在走过的捷径,未来总会绕回来的。”,免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。, ,作者:杨扬;编辑 :夏益军;公众号:读懂财经,原文链接:https://mp.weixin.qq.com/s/H0hAOiwcggul_SdIN5n_Fg,本文由 @读懂财经 授权发布于人人都是产品经理,未经许可,禁止转载,题图来自Pexels,基于CC0协议,

未经允许不得转载:营销圈 » 新消费品牌的“困局”:上桌容易,留桌难,新消费品牌的“困局”:上桌容易,留桌难