社群团购这门生意好做吗?近期就有消息传出,京东已经开始内测起了社群团购小程序。那么相较于社区团购而言,社群团购这一形式有哪些优势?京东此次内测的社群团购小程序,又有哪些发展的可能及限制?本文作者便发表了他的看法,一起来看。

在京喜之后,京东又悄悄内测了一个社群团购小程序。

消息最开始在各个团购团长之间流传。一位团购团长表示,她在9月25日左右就听其他团长说了“东咚团”的社群团购小程序,对标快团团,正在定向邀请团长。彼时,京东官方还未确认消息,直到9月29日,“东咚团”的微信公众号才正式公布了这个社群团购小程序。

这不是京东第一次做团购。2018年,京东就内部孵化了团购项目“蛐蛐购”和友家铺子。2021年1月1日正式上线了“京喜拼拼”,由刘强东亲自带队,整合了京东分散的社区团购业务,一度被视作是京东在下沉市场最重要的布局,但备受瞩目的京喜拼拼在今年3月被传退出社区团购的消息,在6月又被并入零售业务。

东咚团官方文章阅读量很低

相比于有着小程序、京喜APP入口的京喜拼拼,还在内测的东咚团更加低调,只悄悄上线了微信小程序,并且主打社群团购——预售模式,微信社群裂变,依赖团长信用背书将有相同购物需求的消费者汇聚起来,团购品类也会更加繁多。

相比于更加注重线下,以次日达为主的社区团购,社群团购不受地理位置的局限,也更加灵活。这对于集体进入存量时代的互联网大厂而言,社群可能会带来更加活跃的高频用户,也可能带来新的增长。

当同程生活、食享会、十荟团和每日优先等社区团购电商接连倒下之时,快团团、群接龙等社群团购的崛起让市场看到另一种可能:国金证券研报数据显示,快团团小程序今年3月DAU(日活跃用户)同比增速达到了448%。

消费习惯的养成和团购竞争格局的改变,让京东在京喜之后选择了“社群团购”,只是相比于独立于拼多多的快团团,东咚团虽然有着京东背书,但也还是一个基于京东,位于生态内的团购平台,在已经有了成熟玩家的社群团购行业下,主打工具属性的东咚团加码入场,可能成为京东的突破口,但也可能在一片红海中销声匿迹。

一、京东团购,难做最低价

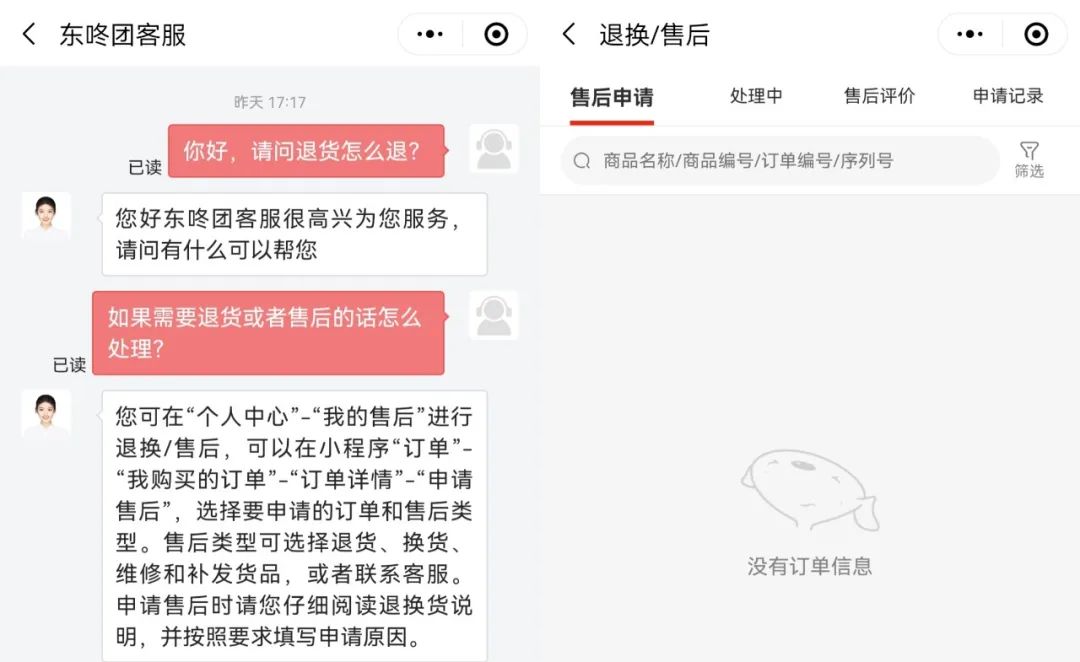

从官方介绍可以看出,东咚团强调了自己作为社群团购小程序的免费功能和工具属性,还表示“致力于提供优质的社群团购体验”。

不过还处于内测阶段的东咚团并不能在微信小程序中搜索到,主要依靠公众号文章中的小程序码和各个团长的推广传播。

有团长告诉「电商在线」,东咚团平台内的团长还不多,与快团团“0门槛发起团购”不同的是,目前只有获得定向邀请或者邀请码的团长才能发起团购。一些服务商表示可以提供邀请码开通团长权限,但需要通过审核,“最好是有做快团团、群接龙这些团购经验的,或者有自己流量的。”

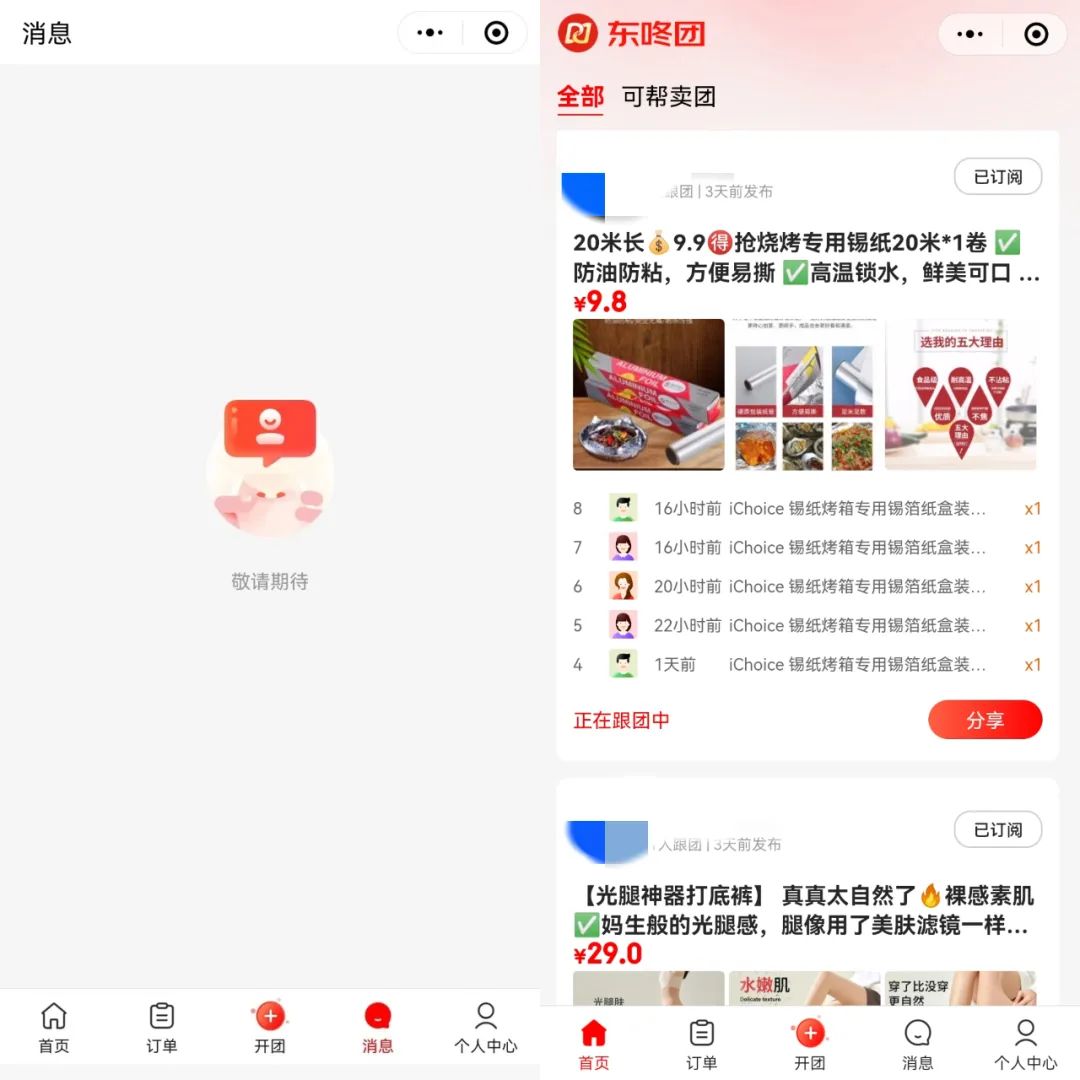

未关注团长的东咚团主页没有任何内容

用户通过东咚团的小程序码进入,首页并不会有团购内容,只有订阅相关的团长后才能在首页看到相关团购。而在用户板块,东咚团的后台已经和京东打通,用户地址栏能直接显示京东的地址,东咚团的客服、售后和物流等也和京东平台打通,由京东平台负责。

从目前东咚团的商品可以看出,东咚团瞄准了下沉市场:一位团长近3天发起的11个团购中,9个商品的价位在5—10元。一位团长透露,有些商品会是全网低价的“福利款”,之后京东可能还会上一些一分购的产品给团长进行引流。

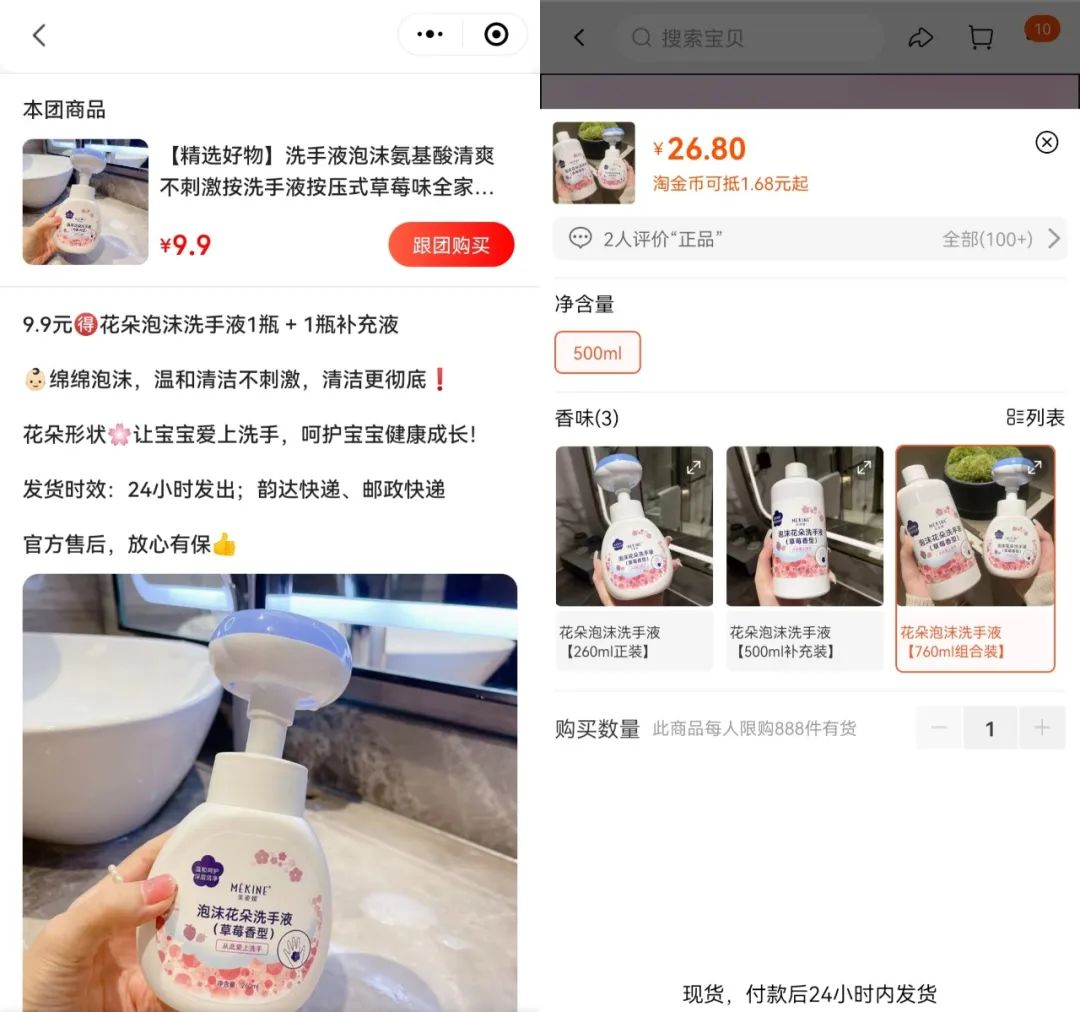

虽然标榜“比京东更便宜”,但并不一定比其他平台便宜。东咚团上,泡沫花朵洗手液和补充装的价格在9.9元,同款商品在京东平台上售价为35.8元,淘宝售价为26.8元,拼多多售价为21.4元,确实是全网最低价。但东咚团中团购的泉阳泉矿泉水价格在57.6元,相同规格的商品在淘宝上只需要44元。

从一些团长反馈的信息也可以看出,目前团长并没有主动上架商品的权限,只能在后台选品池中选品,这些选品都由入驻京东平台的商家在后台提报上传,佣金比例也由商家设置。但商家可以给团长设置定向链接,而这个链接的佣金比例也只有定向团长可以享受,“和别的平台一样就是看实力,有话语权了就可以去谈佣金了。”

对于平台外的商家能否入驻,团长们有着不同的说法,一位团长表示短期应该还是以京东内的商家为主,另一位团长则透露京东在11月会逐渐开放平台外商家入驻的权限,“不过具体入驻形式还要等京东那边接下来的通知。”

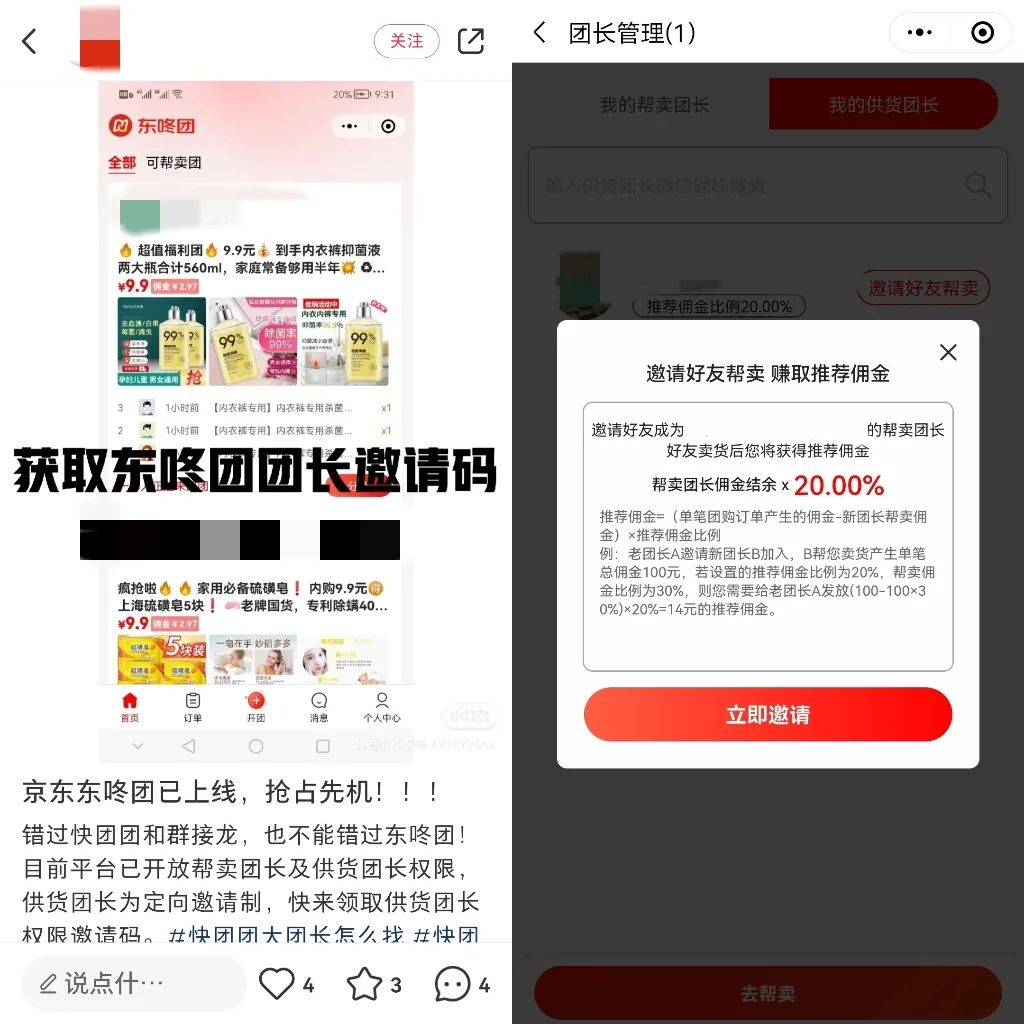

作为一个对标快团团的社群团购小程序,东咚团同样采用了二级分销的形式,大团长可以招募帮卖,扩大自己的影响半径,也可以设置帮卖的佣金比例。

在小红书、抖音和微信公众号上,已经出现了一些招募东咚团团长和帮卖的内容,基本不要求经验,也没有人数限制,一位团长表示他现在已经有了120多位帮卖,并且还在招募中。

同时,一位帮卖告诉「电商在线」,帮团长招募新帮卖也能获得佣金,“拉一个人成为团长的帮卖,他卖出去东西了,我能从团长那拿到佣金结余的20%。”以总佣金100元为例,如果设置的帮卖佣金比例为30%,那么总团长可以拿到结余后的70元佣金,而推荐人则可以拿到70元佣金的20%,也就是14元。

综合看来,东咚团低调内测,但也是有备而来,直接瞄准了快团团背后的群体。

二、被京东限制的“工具”

一些团长在采访中都提到了东咚团和快团团一样的“工具属性“,但从多个方面的比较看来,两者并不相同:

第一,团长准入门槛高,但选品能力要求更低。相比于快团团的“人人都能开团”,东咚团的团长采用定向邀请和邀请码制度,只有少部分人能成为团长。相比于快团团需要团长寻找货源,东咚团有着官方直接提供的商品池,减少了团长和商家互相选择所花费的精力和时间。

第二,团长角色不同。快团团的团长除了发起团购,还需要担任客服、售后等角色,而东咚团的客服、售后主要由京东平台和商家提供,相比之下团长更像是一个发起团购的“工具人”。

第三,与平台的关联性不同。拼多多在官方渠道并没有表明和快团团的关系,只有通过企查查发现两者都属于上海寻梦信息技术有限公司,快团团更像一个独立于拼多多的产品,拼多多也不承担交易担保的角色。而东咚团则和京东有着强关联性,不仅选品来自京东,后台也与京东打通,售后、履约和物流等都由京东商家和平台负责,团长表示京东也会承担交易担保。

从底层逻辑看来,东咚团更像是一个基于京东的社群工具,这也成了两者最主要的不同点。

独立运营的快团团,整个小程序的开发会更加具有独立性和针对性,那就是“工具属性”,快团团不需要去考虑基于拼多多的内容稳定性。但快团团的负面影响也不可忽视:低准入门槛会造成货源问题,团购也是完全依赖团长信誉度进行,平台没有账期,也不担保交易,售后和履约是最大问题。在“黑猫投诉”上,关于“快团团”的投诉达8000多条,不少是团长不发货和收到虚假产品。

基于京东平台的东咚团,虽然也在强调工具属性,但目前看来并不独立于京东,整体设计也需要去考虑京东的底层逻辑,需要和京东做到内容上的衔接,针对性也会弱一些,因为最终还需要去服务京东平台。

两者相比,并不能说谁更有优势。

快团团工具属性更强,疫情期间成为了上海等城市的必备工具,算得上是通过社群团购接触到了拼多多并不擅长的高线城市,但并没有融入到拼多多的生态之中,所带来的流量不能完全为拼多多所用。而东咚团基于京东开发,有着更强的官方背书和服务,能够提供更具保障的社群团购,也能融入京东生态中,但也会因此受到京东的限制。

从本质上看来,东咚团目前还是一个服务京东的社群团购小程序,最终目标是为了多一个销货渠道和沉淀更加具有粘性的高频率流量:社群团购不仅可以找到更垂直的消费者,也能找到更活跃的消费者。在电商进入存量时代后,用户活跃度比流量更加重要,社群团购的高频快消品能带来活跃的高粘性消费者,而这部分消费者的价值会更高。

三、社群团长,想“自由”

互联网进入存量时代后,不少大厂都将引流方向瞄准了微信小程序,今年5月18日,腾讯财报中披露,微信小程序的日活已经突破5亿。

QuestMoblie数据显示,拼多多、京东、美团来自微信小程序的渠道用户占比分别为18.90%、34.80%、33.80%,而同样是入驻微信九宫格的同程旅行,截至2021年,约 80.7%的平均月活跃用户来自微信小程序。

微信九宫格中的大厂们

微信小程序的流量魅力不可忽视,而从东咚团上线小程序,定向邀请团长和服务商的“需要团长有经验有流量”说辞中,不难发现东咚团已经将早期流量来源瞄准了有着庞大微信私域流量的团长。

一位团长往往会有不少500人的微信群,团长陆嘉表示自己手里就有七个500人左右的微信团购群,而他只能算小团长,大团长手中会有更多团购群。虽然暂时没有数据显示团长能为平台带来多少流量,不过快团团官网显示,在2020年,平台内就有了100万名团长,带来了9000万个在售团购和5000万名用户,达成了100亿元的交易额。

虽然拼多多在财报中没有过多提及快团团,但界面新闻的一篇报道中提及,快团团在2021年实现了600亿GMV。

快团团官网公布的2020年信息

东咚团对标快团团,强调自己的工具属性,用户只能看到浏览过或者关注的团长的团购,在某种程度上似乎保护了团长的私域流量,但在多个方面和京东强关联性的东咚团,更像是基于京东开发的一个社群工具,其实是将团长的私域流量变相转移到了京东平台内。

两者冲突目前还不算大,但也出现了一个问题:京东的东咚团,能吸引团长吗?对于手中已经掌握了不少资源的团长而言,他们并不想去冒着风险去经营东咚团。陆嘉表示,“我靠别的就做得不错,自由度还更高,如果都是团购工具,为什么还要去尝试东咚团呢?”

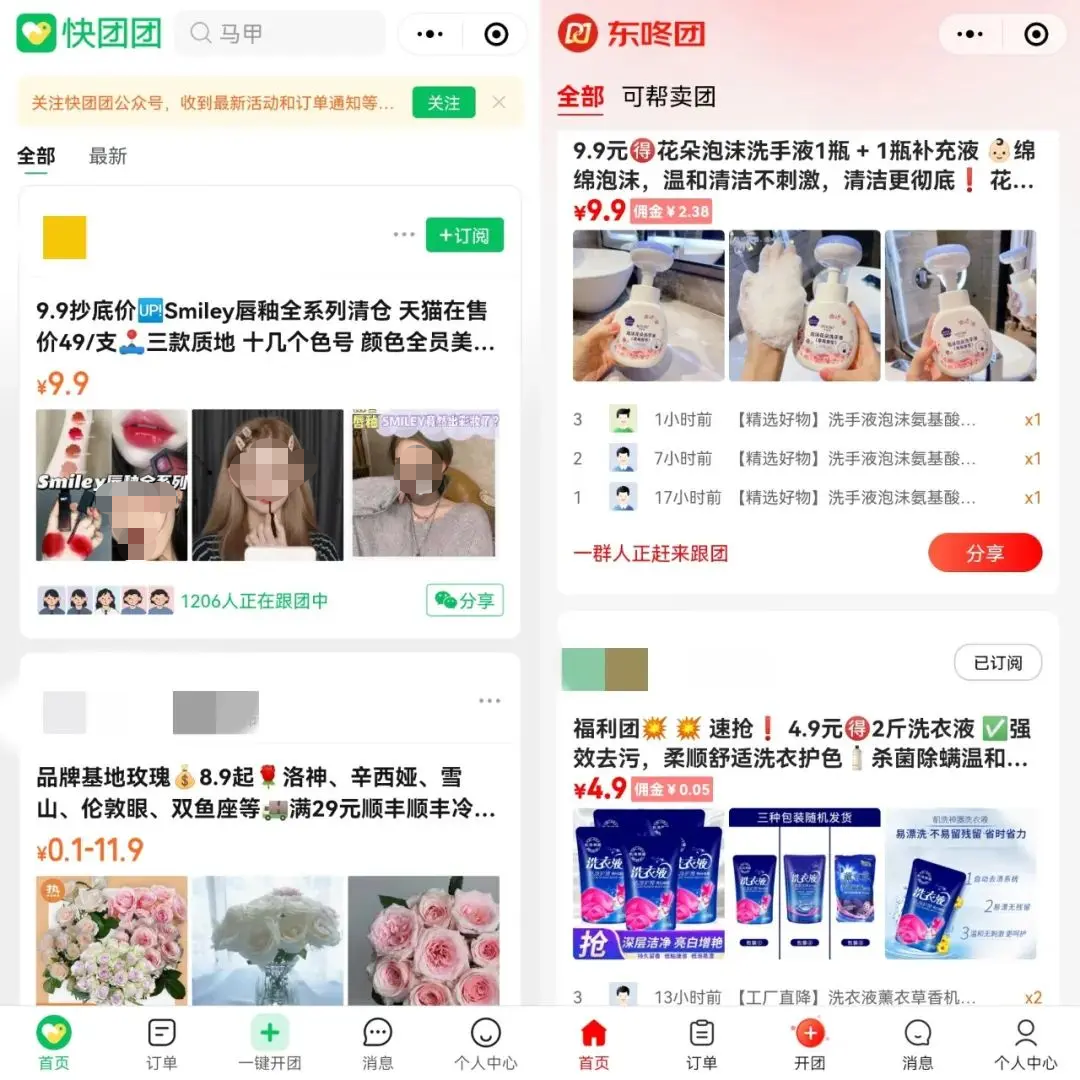

快团团与东咚团

在陆嘉看来,即使之后东咚团的团长准入门槛降低了,对他的吸引力也不大。

1)用户习惯问题。陆嘉表示,他已经做了一年多团长,从群接龙用到快团团,现在他的帮卖和团员基本都已经熟悉了快团团,并且快团团的功能已经满足了使用需求,是一个更加顺手的“工具”。

2)目前东咚团的选品限制在京东平台内,这对已经手中拿着资源的团长并不友好。陆嘉能从现在的供货方那里拿到更加优惠的团购价格和更高的佣金,而这些供货方不一定在京东平台开设了店铺,如果更换平台,他可能会失去这部分优势。即使东咚团有商家对团长开设定向链接的模式,也让他有所顾虑,“还需要重新去和京东商家谈佣金,也不知道平台会不会有限制,这些都是不确定的事。”

将目标瞄准在有经验、有流量的团长身上,在团长群体筛选出第一批用户的东咚团,在现在还没有拿出足够团长选择迁移平台的利益,对于有资源的团长而言,他们会更看重“自由度”。

东咚团客服与售后和京东打通

东咚团更大的优势反而是在消费者端:有着京东背书,交易也会走京东平台体系担保,也就意味着商品会先经过京东的筛选,后续履约、物流也更加有保障,这些对消费者都会有更大的吸引力。

团长想要更强的自由度,包括引入第三方卖家,在佣金设置和比例上更有优势,如果在保证自由度的同时又想要保证服务品质,那东咚团就需要允许第三方卖家进入,同时也要加强甄别,还要解决第三方卖家的售后等问题,但第三方卖家可能又会携带着更低的价格抢占流量,对想要多一个销货渠道的京东商家造成威胁。这些对东咚团而言是一个更大的挑战,能否解决仍有待观察。

在群接龙、快团团等工具属性小程序已经抢占社群团购市场的时候,东咚团依仗着京东平台入局,首先就要面临如何吸引团长的问题。

有着电商梦的腾讯在今年2月推出对标快团团的“鹅享团”,但现在已经没有什么声量了,不少曾经入驻鹅享团的团长在4月就已经放弃继续做鹅享团团购。

归根到底,社群团购还是一门流量的生意,行业还有更多的可能性,对标快团团的产品介绍也体现出了东咚团的决心,如果东咚团做到了从“工具属性”出发,同时又能保证京东平台的供应链、履约效果和售后体系,或许会有出奇制胜的效果,但目前看来,东咚团先要解决的是人的问题。

作者:王崭;编辑:斯问

微信公众号:电商在线(ID:dianshangmj),见锐度、见洞察,聚焦互联网和新商业的创新媒体。

本文由人人都是产品经理合作媒体 @电商在线 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

给作者打赏,鼓励TA抓紧创作! 赞赏

未经允许不得转载:营销圈 » 京东内测社群电商,和拼多多打起了擂台