长视频和短视频似乎一直是一个不相融的话题,最近它们开始正式走向“融合”。这究竟是怎么一回事呢?这篇文章将详细分析长短视频行业的发展和近十年长短视频的关系,以及融合之后的发展,感兴趣的同学一起来看看吧。

互设壁垒终究只是过渡,长短视频大融合,才是终极形态。

这一次,抡起锤子砸墙的是腾讯视频和抖音。

在官宣中,腾讯视频表态,“携手长短视频互促,推动产业融合共赢”。

看似突兀的携手,其实早有苗头。

一周前的第十届网络视听大会上,长短视频的操盘手们,集结一堂,其乐融融。

也是在这次大会上,腾讯视频向外传递了“全面开放,合作共赢”、“推动内容共创模式全面落地”的愿景。

在这之前,爱奇艺、搜狐视频也已经牵手抖音。

用户当然喜闻乐见。

全网粉丝超过400万的影视二创博主糖豆,把好消息陆续分享到六个核心粉丝群后,收获了一片祝福声,“有粉丝在群里开玩笑问,现在学剪辑还晚么,还有机会加入搞二创吗?!”

长短视频平台,正式走向“融合”。

一、存量时代,开源活水

回顾各自发展历程,长短视频看似站位变了、战略变了,但核心诉求其实没变——求增长。

在从0到1的高增长时代,平台习惯了“自建城池”,搭建“闭环生态”,对于各路对手,则是“严防死守”,试图拒之门外。

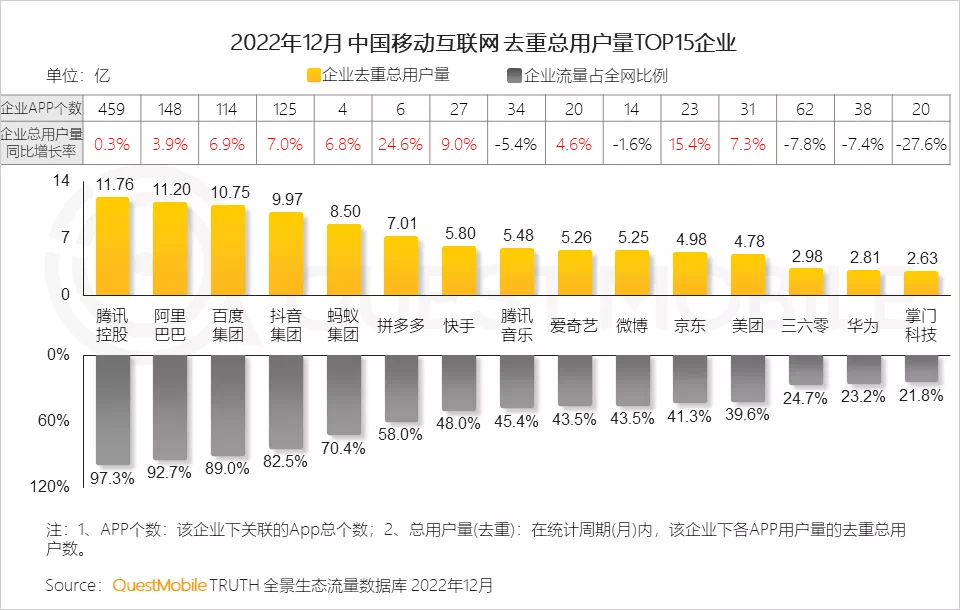

但在互联互通的大背景下,用户是压根圈不住的,根据极光大数据报告,2022年Q3,网民人均安装App数量高达74个,同比去年增加了8个。

与其让用户被动推墙,不如平台主动拆墙。

而且,前述封闭生态的玩法,在存量时代,已经不再Work了。

眼下,无论是长视频,还是短视频,用户规模都逐渐见顶。

以短视频为例,根据《中国网络视听发展研究报告(2023)》(简称《报告》)的数据,2022年,短视频用户的同比增长率仅为8.3%,而且在整体网民中的占比已经高达94.8%。

换句话说,短视频的用户量难有大增长。

不止短视频,整个互联网都是如此——Questmobile发布的《2022年移动互联网报告》显示,2022年,用户量Top10的互联网平台中,其中9家,去重用户的同比增长率都在10%之下,甚至同比下滑。

存量时代,如何缝隙里求解增长?

开闸放水,开放共赢,让固化的用户,在不同的池子里流动起来活跃起来,是可行路径。

根据前述《报告》数据,截至2022年12月,中国网络视听用户规模达10.4亿,超过即时通讯(10.38亿),成为第一大互联网应用,一方面,可见视听需求之普遍,另一方面也说明,全新空白市场难寻。

不过,好消息则是,10.4亿的大盘数据,远远超过各家长短视频平台的单一用户量。互为引流的转化机会,依然可观。

据金十数据去年10月发布的中国 App 付费用户数据榜,打头的腾讯视频会员数为1.22亿,爱奇艺会员则为9830 万,尽管数量可观,但相比10.4亿的大盘,还有巨大的剪刀差,一旦实现高效引流拉新,还有翻倍的上涨空间。

作为首个破冰长短融合的长视频平台,搜狐视频已经尝到了红利。

去年3月,大部分头部长视频平台活跃用户规模保持稳健,或者略微下滑时,刚和抖音达成二创合作的搜狐视频,却一枝独秀,以8.16%的环比用户上涨,拿下最高增速。

而在国外,奈飞早就深谙此道。早在2021年Q3财报电话会议上,其首席运营官兼首席产品官格雷格·彼得斯愧就直言,奈飞对TikTok等短视频平台,态度是包容、欣赏、积极的。

“大家到处都能看到我们的IP(知识产权),人们会在TikTok上创作,然后将视频转来转去,还可以制作自己的小游戏,或其他类似的东西。我觉得这很棒,我们应该提倡这样的文化。”

腾讯视频其实也有类似看法。

就在一周前的视听大会上,腾讯视频表示,为了让好故事和好内容更加深入人心,“还需拓宽优质内容触达用户的渠道,打通产业上下游合作新链路”。

而从用户构成和消费习性来看,长短视频的存量用户,既有交叉,也有明显区隔。

长视频依靠精品内容,吸引了更多一二三线城市的用户。

短视频平台的内容消费门槛低,在下沉市场覆盖了海量用户。

因此,从短视频平台向长视频导流,既能助攻腾讯视频等触达下沉市场新群体,客观上也推动了下沉市场用户的内容消费升级。

而长视频对于下沉市场,早就兴趣盎然。

片多多就是腾讯视频布局下沉市场的棋子,借力短视频平台的引流加速,腾讯视频有望加速下沉。

综上,存量时代的增长法则,不是损敌一千,自伤八百,而是通过场景和服务的相互嵌套,覆盖每一个可以增长的触点触达用户,不放过每一个拉新引流转化的时机,才能在存量时代找到缝隙性的增长机会。

二、从“堵”到“疏”,治理升级

过去近十年,长短视频的关系,历经了三个阶段。

从1.0时期的乱,到2.0时代的堵,再到3.0时代的疏,并不止开门关门那般简单,也不是回到原点,而是明确了短视频衍生创作的授权边界和传播模式。

没有边界的“乱”,和水火不容的“堵”,都非健康常态,业内也一直在求解可行之道。

去年两会期间,全国政协委员、北京电视艺术家协会副主席刘家成提交了《关于加大短视频侵权惩治力度和创新授权机制的提案》,建议在“先授权后使用”的基本原则下,建立短视频二次创作的授权机制。

如此一来,不仅可以维护长视频的合法权益,而且还可借力短视频平台,助攻长视频内容破圈引爆,也能让内容生产者放开手脚创作,丰富短视频内容生态。

根据抖音发布的报告,包括影视二创在内的娱乐内容,是其平台上热度最高的垂类。

长短视频的合作,联动了长短视频,以及PGC、OGC、UGC创作机构,有望革新内容生产体系。

在敲定合理边界之下,长短视频可以在内容产业链上,找到各自的位置。

在这个链条里,长视频更像是上游的内容平台,把控源头IP,而短视频则是下游的宣发平台。

过去,腾讯视频头部剧集的引爆,如《三体》《梦华录》等,都曾尝试借力短视频平台,比如利用视频号进行宣发。

《三体》就是尝鲜者之一。为作为一部地道的科幻剧集,《三体》其实观看门槛相对较高,导致其破圈不易。

而被剧集质量打动、剧组诚意感动的《三体》铁粉们,主动在视频号等平台全域种草,而后通过口碑发酵,社交裂变,引爆声量,有效带动增量,提升播放量。

《三体》的大结局点映礼直播,也尝试了腾讯视频和微信视频号的联合双端直播。在

长视频平台的热播剧集,在抖音等短视频平台同样也是“顶流”。2022年播放量破十亿甚至达到百亿的抖音十大热播剧热点,包括“十万将士抖音复活”对应的《苍兰诀》、“看人世间哭麻了”对应的《人间世》、“张万森小雪了”对应的《一闪一闪亮晶晶》等,几乎也都登上了2022猫眼年度剧集Top10剧榜——可见,双方不是取而代之的关系,而是添油加火,互相引爆。

长短视频的联手,还能拓展更多元的变现机会。

长视频、短视频,对于品牌而言,有着不同的价值。长视频更适合壮大声量、提高美誉的品牌广告,而短视频的价值体现在品牌认知的裂变出圈,以及品效合一的直播带货上,双方可以各展所长,长短互补。

在以往的商业变现探索中,腾讯视频就已经有过长短合作的成功先例。

比如《梦华录》为不少品牌提供了包括长视频贴片广告、视频号分发、线下场景植入等更新鲜也更全面的落地规划。

而《三体》的商业化过程中,视频号也助攻不小,为品牌提供了包括用户筛选、流量沉淀、销售转化等更多元的服务。

从过往经验来看,在长短视频的联合营销中,可行的路径是,品牌可以借势长视频平台优质剧集的IP影响力,通过“长剧短刷”、长短视频同时曝光的模式,迎合用户“碎片化观剧”的偏好,在短视频平台这一高流量、高爆发、高裂变场域,完成全域种草、引流转化。

而无论是相互导流拉新,还是拓展增量变现空间,其实都指向了长短视频平台孜孜以求的降本增效。

2022年,中信建投曾在一份研报中做过对比,爱奇艺等国内长视频平台的ARPPU(单个用户收入贡献) 仅为奈飞的六分之一,与此同时,爱奇艺的单用户内容成本率远高于奈飞,接近后者的两倍。

而长短视频联手,则同时有助于营收开源,成本节流。

在经历暗如长夜的亏损之后,2022年,爱奇艺迎来了连续盈利,而腾讯视频也在去年7月之后,首次实现盈利,全年营收迈过百亿大关。

要继续巩固降本增效成绩单,长短视频联手,就是必选项。

三、长短融合,没有输家?

“不管腾讯视频和抖音谁赢了,反正我先赢了”,对于长短视频联手,最先受益的就是糖豆等专注影视二创的内容创作者。

有一段时间,因为外部环境的阴晴不定,糖豆甚至一度打算转行,“感觉没前景,而且搞二创似乎名声也不好,还有诉讼风险,也没动力去回应粉丝的催更了”。

如今,随着搜狐、爱奇艺、腾讯视频,陆续与短视频达成合作,糖豆的顾虑得以彻底打消。

抖音在官宣中表示,未来,抖音集团旗下抖音、西瓜视频、今日头条等平台用户,都可以对腾讯视频的授权作品,进行二次创作。

眼下,糖豆打算准备把剪辑团队,从当下的三人扩充到五人。

受益的不止创作者,于长短视频用户同样如此。说到底,对于长短视频平台,用户不会二选一,而是都想要。

横向对比来看,用户在长短视频上的消费习惯和消费诉求,有着明显差异。

用户在长视频满足追剧的沉浸感,在此暂时疏离现实,切换到剧集、电影打造的虚幻世界里,遨游在精神桃花源里,体验百味人生。

用户在短视频追求刺激的新鲜感,甚至还能更进一步,以二创的模式,重新解构、组合、演绎影视内容,进而,用户和剧集和剧组的关系也实现了重构和深入,从观众的客体身份,变为了主导的创作身份,主动为剧集宣发种草助攻。

纵向来看,长短视频内容,共同满足了内容消费的全周期诉求,用户可以随心所欲,在长短视频之间自由放飞。

铁粉和创作达人追剧后,在短视频平台种草讨论,带动更多新客流向长视频平台,沉浸追剧,追完剧,再到短视频平台进行二创或者讨论等等,这是一个周而复始的循环,而长短视频联手,让用户内容消费不断点,从“人找内容”向“内容找人”进化。

综上,从用户维度来看,长短视频的此次联手,是放下了仅看眼前的小算盘,为用户提供丰富的自助大餐。因此,双方关系的重新界定,看似由平台官宣,本质是由用户主导的。

剧集和剧组同样受益。

腾讯视频和抖音官宣的消息传出后,用户纷纷在微博上奔走相告,集体向“鹅”喊话,为自己看好的演员和剧集提前预定爆款,“抖音宣发,赶紧早点给我安排上!”

有赵丽颖的影迷欢呼,“丽颖赶上了好时候,在抖音上好好做宣发,今年在鹅播出的《与凤行》还不得大火?!”

靠着《法医秦明》系列剧集大火的原作者秦明,对于长短视频的合作前景,同样充满期待。

他认为,长、短视频的合作,给创作者、版权方以及平台带来了共赢的可能,让经典的作品得到重生,好的二创和作品是相辅相成的。

对于《法医秦明》等爆款剧集,短视频的作用可能是锦上添花。

而对于小制作小成本的新剧集,短视频平台的二创和种草,则有机会让其意外爆红。

知名导演郭靖宇去年就曾亲历过这种魔力。

“作为一个没有大IP,没有流量明星,没有大规模宣传的三无剧集,依然能深受大家喜爱,《唐朝诡事录》(以下简称《唐诡》)的二创功不可没。”

《唐诡》宣发之时,就选择了长短视频平台同时发力,主动引导用户参与二创,最终,其豆瓣评分一路走高达7.9分,在粉丝的连续追更之下,今年还将推出续集。

与此同时,在二创助攻下,一大批经典剧如《武林外传》、《康熙王朝》得以重新翻红。

在长视频行业里,腾讯视频手握的版权数量最为充沛。

此前曾有资料显示,在剧集互联网版权上,腾讯版权覆盖率超过50%;票房过亿的国产电影互联网版权中,腾讯版权覆盖率82%,为行业最高。

上述庞大的版权富矿,可以通过借力短视频平台,触达更多观众。

综上,长短视频的大联姻里,入局的玩家都赢了,唯一的输家,可能只有尚未认清楚形势,仍在“画地为牢”,拒绝“长短融合”的后进者。(糖豆为化名)

采写:万天南,编辑:陈纪英

来源公众号:财经故事荟(ID:cjgshui),资深围观,谨慎吐槽,横跨财经、科技的原创深度解读。

本文由人人都是产品经理合作媒体 @财经故事荟 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

收藏

已收藏

{{ postmeta.bookmark }}

点赞

已赞

{{ postmeta.postlike }}

未经允许不得转载:营销圈 » 开“源”引“流”,腾讯和抖音联手了