最近,微信的几个动作,如依托腾讯广告建立广告合作官方后台、与加速搭建本地生活服务组件,都表现出了微信商业化提速的信息和决心。那么具体如何理解和分析微信在商业化上的布局动作?一起来看看作者的分析和解读。

当蛰伏的巨兽摆出进击者姿态,广告、电商+本地生活、短视频+直播正由线到面推动微信商业化提速。

近日,“两个动作”让一向低调的微信再次站在聚光灯下。一是广告层面,5月24 日“微信公众平台运营中心”发布一篇“字少事大”的推文,核心信息有两点:

- 公众号合作将统一至官方平台。2023年6月30日后,公众号与第三方商业合作应通过腾讯官方广告平台进行发布;若未通过腾讯官方广告平台发布,平台将按照运营规范等规则对相关内容和帐号进行限制。

- 腾讯广告平台全量推入驻。若有商业合作需求,运营者、品牌方需在2023年 6月30日之前入驻腾讯官方广告平台成为流量主或广告主,合规开展运营。

翻译成大白话:微信正依托腾讯广告建立广告合作官方后台,使得所有平台合作形成统一出口,这样既能方便运营管理,也能收取一定的管理费用,用以覆盖技术(如服务器)、人力、广告审核等方面的成本投入。

作为对照,微信平台5%的费用比例在行业中与抖音、bilibili等平台基本持平,但低于小红书、知乎等平台10%的比例。

另一则是本地生活业务,5月25日有媒体报道,视频号正在加速搭建本地生活服务组件,包括汉堡王在内的头部商家品牌,已在视频号直播间上线团购兑换券。

对此,接近微信人士向虎嗅表示:“视频号带货业务体量不大,视频号小店销售额占大盘的90%,剩下10%是大量品牌小程序在经营,类似汉堡王只是极小范围内测商家,是为了满足这类商家的经营需求,并非微信战略性布局。”

事实上,今年2月微信放开接口能力时已被外界放大审视了一波,知情人士向虎嗅解释,“那并非微信下场做外卖,平台只是提供一种接口能力,把商家的服务接进来,具体‘门店快送’都由商家承接和履约,属于商家端提供的快送服务。”

不过话说回来,这两个动作至少预示着微信商业化正在提速,既符合腾讯集团之于微信寄予的厚望,也是集团意志浮上水面的显性体现。

一、微信发力“打”广告

微信生态繁荣至今,“官方广告平台”似乎有点姗姗来迟——要知道,“花火”之于B 站、“星图”之于抖音、“微任务”之于微博、“蒲公英”之于小红书,商业营销通过官方平台统一管理早已成为各大平台的“标配”。

然而,微信眼下全力推动腾讯官方广告平台依旧是两方面合力的结果。

一方面,源于5月1日正式施行的《互联网广告管理办法》合规压力。

该《办法》第九条提及:“通过知识介绍、体验分享、消费测评等形式推销商品或者服务,并附加购物链接等购买方式的,广告发布者应当显著标明‘广告’”。在相关法律法规明确要求下,诸如违规广告、用户投诉、合规、体验等问题可能随之而来,微信不得不升级自身的合规能力、加强管理——毕竟,广告审核有平台“兜底”能省去许多个人审核、了解的精力,最大限度从平台层面规避掉商品风险。

值得一提的是,微信视频号此前已在互选平台上线赔付规则。如广告主在订单不同环节取消订单,将需要支付一定比例的订单金额——等于说,创作者每完成一个环节就可以拿到对应比例的费用,最大限度保障了创作者权益。

另一方面,则与其商业化焦虑关系密切。

从用户体量来看腾讯无疑是“老大哥”,仅以其旗下微信、QQ两款王牌产品为例:截至2023年3月31日,微信及WeChat的合并月活跃账户数13.19亿,QQ移动终端月活跃账户数5.97亿——“用户即流量,流量换广告”这套模式为中国大多数互联网公司泵血,腾讯也不例外。

在此前财报电话会议上,腾讯董事会主席兼CEO马化腾特别强调,公司将聚焦于提升业务效率并增加新收入来源,“包括在广受欢迎的视频号中推出信息流广告”;与之对应,2022年7月18日微信视频号已正式上线原生信息流广告功能——中信证券此前预计,腾讯或将于2022年底开启微信视频号信息流广告,事实证明腾讯的动作显然快于这一预期。

虎嗅获悉,微信搜索广告目前两个主要商业产品是品牌专区与信息流推广,PCG 平台提供投放和商业化产品售卖业务支持,业务部门则提供产品形态支持和广告售卖支持。

一方面,2022年12月上线的信息流推广,其商业模式已经较为成熟,客户接受度高,可在微信生态内以定价形式进行投放,包括小游戏、落地页、原生页和小程序等,广告总规模占比超过80%。

值得一提的是,腾讯微信搜索月活达8亿(微信公开课数据 ),日均页面点击量约 4亿次(久谦中台专家纪要数据),但低于淘宝和百度——有鉴于此,2023年微信增长策略包括业务、商业引流、广告推荐和转化套件4大方面优化组件设置,加强用户搜索认知,提高广告投放的针对性。

具体而言,2023年的增长策略中,微信将从业务方面和商业流量方面入手,提高搜索量、商业引流和流量转化效率;广告推荐方面,微信将提高广告推荐效率,并结合视频号和搜一搜深入了解用户喜好,以提高广告投放针对性;转化套件方面,微信将提升产品性能、优化组件设置,并提供更多可选区域以提升转化,短期目标为60 ~ 70亿元。

当然,这一策略落地驱动力来自两个核心板块:视频号和服务生态。

2020年微信公开课上,张小龙曾反思微信存在两个失误:“一是公众平台在很长时间里只有PC Web版,限制了内容创作者的范围;二是不小心将它做成了文章内容载体,缺失呈现短内容的方式”——于是,图文向短视频演化的时代浪潮中,视频号于2020年春节前后正式上线。

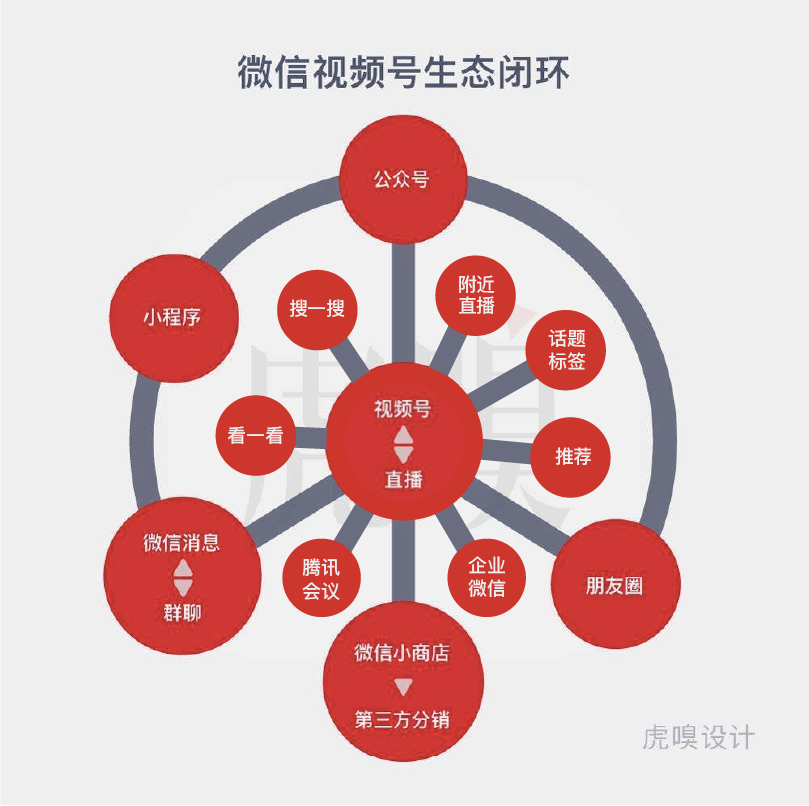

如今,微信生态接连向视频号开放多级流量入口,不仅打通了腾讯会议、企业微信场景,而且朋友圈、推荐、话题标签、搜一搜、看一看、公众号、附近直播均为视频号设置了入口,连私域端的关注、朋友、名片页、发现页、微信群、聊天对话框也可一键进入视频号。

有鉴于此,视频号已成为微信商业化不容小觑的“加速引擎”——腾讯在2023Q1财报中着重笔墨夸了视频号对各项业务收入的拉动作用。

首先,视频号是拉广告的“好胚子”。财报显示,视频号平均eCPM(每一千次展示可获得的广告收入) 高于其他短视频平台,吸引了新的广告主及现有广告主的新增预算;腾讯高管也在当晚财报电话会议上称,微信广告占据了腾讯整个广告收入的50%以上,尤其是视频号的收入在不断增长。

其次,视频号成了数实经济的“增收点”。微信于2023年1月1日起,开始面向商家收取技术服务费,商家每卖出一单商品需在“视频号用户实付金额(含运费) + 支付补贴”基础上,向平台支付一笔技术服务费——这部分视频号技术服务费收入已计入企业服务板块,而企业服务业务收入也于期内恢复同比正增长。

另一方面,久谦中台专家纪要显示,2022年7月推出的品牌专区整体占比约 20%,主要服务电商、快消、生活服务、金融、游戏类等大体量客户。微信以 CPT包周或包月形式售卖,按时长付费,品牌客户一般购买一个季度或半年时长,并以充值口径核算,是腾讯建立渠道心智和品牌效应的核心。

具体而言,品牌专区通过定向搜索词投放广告,并已与公众号和小程序合作打通,可以直接引导用户进入公众号或小程序购买,实现二次转化。微信针对品牌专区客户主要从销售策略和内容生态方面进行客户转化。

值得一提的是,5月10日,腾讯广告官方公众号低调推了一篇造势618的文章,但却“内藏乾坤”:今年618,腾讯广告与阿里妈妈将首次实现双边补贴, 且微信历史性支持朋友圈一跳直达淘宝App ——往小了说,阿里那边流量焦虑,腾讯流量池富庶,腾讯与阿里和则两利;往大了说,腾讯此次让步或将成为阿里推倒微信“外墙”的实质性动作,甚至成为改写流量潮向的不确定性因素。

接着,5月15日,腾讯广告全流量通投升级,将“微信视频号”纳入通投范畴。至此,单条广告可以同时投放到视频号 + 朋友圈 + 公众号与小程序 + 腾讯平台与内容媒体(含QQ浏览器、QQ、腾讯音乐及游戏、腾讯新闻、腾讯视频)+ 优量汇等腾讯全生态广告版位。

值得玩味的是,5月24日微信甚至低调上线了视频号推游戏功能——借助该功能,视频号主播可在任务广场领取任务,在直播时引导粉丝预约、下载、启动游戏,实现私域流量变现。

此外,视频号团队最近也动作频频:从视频号小店商品卡片支持嵌入微信公众号,到正式推出“先用后付”功能,再到灰度测试运费险,一系列动作均在为视频号电商变现积蓄势能——可见,微信正持续为视频号提供各种入口互通和放权。

对此,腾讯总裁刘炽平认为,视频号的商业化仍处于早期阶段,除了打赏和广告业务外,视频号通过直播切入直播电商,“视频号变现空间还很大”。

二、觊觎本地,佛系试水?

当字节、快手、小红书摩拳擦掌时,微信之于本地的觊觎也不再掩饰。

5月25日,视频号尝试小范围内测本地生活组件,包括汉堡王在内的头部商家品牌,已在视频号直播间成功上线团购兑换券,团购商品已经上架到微信视频号商品中心——至此,视频号生态内兑换券交易、到店自主点餐、外送到家等本地生活基础服务逐渐完善。

虎嗅获悉,视频号团购组件的开发过程有3种:a、商家自行开发;b、使用微信团购组件的免开发模式;c、寻找服务商进行开发。

值得注意的是,餐饮商家投入本地生活业务整体开发成本和线下接入成本较高,需要入驻微信支付。现阶段,微信视频号团队服务产品分为接口对接与组件对接两种:

- 接口对接依赖对方具备成熟的开发能力,大部分的餐饮商户不会自身进行开发,依赖其他服务商。不过,微信视频号团队会规定交互样式,租户只需要配置活动规则以及商品价格,微信平台会在团购组件后端代码开发方面进行优化,使没有经验的开发者开发时间少于1个月;

- 至于组件对接,微信视频号团队负责接入组件,开发成本较低。后续活动推送以及达人带货也由微信视频号团队负责,因为部分商家并不具备独立带货能力,会导致达人数量与商家数量存在错配现象。

当然,相较于小程序严格的审核流程,微信团购组件可免开发,商家能直接配置活动规则并发布商品;且微信小程序需要获得用户授权来获取用户信息,而团购组件则不需要。

不过,大部分商家会选择服务商进行开发,主要源于微信团购组件支持商家根据自身特色进行品牌定制,商家通过服务商方便加入自身品牌元素。

事实上,视频号之于本地的觊觎,早在今年3月已埋下伏笔——视频号相关负责人曾在微信公开课闭门分享会上透露,5月份将正式上线本地生活组件,商家在视频号售卖兑换券可用于到店核销/自提或同城上门配送的业务场景,使得视频号本地业务的齿轮咬合越发紧密。

虎嗅获悉,本地业务试水的一个重要背景源于:2022上半年微信视频号团队与微信支付团队对接本地生活业务,发现微信支付团队已具备现成能力,包括商家账号以及商家优惠券线下核销能力,对接成本较低。

目前,微信支付团队的餐饮商户数量不到1亿户,具备本地生活业务投入意愿的商户占比为20 ~ 30%,本地生活业务渗透率主要根据商家入驻数量以及达人数量;且微信视频号优先合作的餐饮商户为快餐、正餐以及地方特色类餐饮,咖啡和奶茶商户在2022 ~ 2023年同比增长较高。

不过,微信朋友圈有店铺POI,团购组件还没有店铺POI。现阶段,微信视频号切入本地生活业务的打法也是沿袭抖快比较成熟的两条路径:

一是短视频+团购券的场景。

内部逐步完善打法策略,既要综合评估流量、内容供给方面的优势,也要结合本地用户消费习惯及产业链能力——相较于美团,抖快本地业务逻辑更多基于内容,即短视频、直播引导消费者线上团券线下消费,随着渗透率、效率的提升才能吃掉多出来的增量。

商家则需要在配置活动规则的时候选择投放城市,微信视频号会根据地区活跃用户数量取得一个上限值。

二是直播促销的场景。

在本地生活商家争夺中,多方势力已接近贴身肉搏,微信视频号团队本地生活业务主要拉拢的商户偏向于餐饮行业,正积极尝试获取餐饮行业头部 KA,如汉堡王、麦当劳等连锁品牌,因为连锁品牌具备一定线下品牌的商家投入本地生活业务意愿较大,营销效果也较好。

视频号目标是通过本地生活业务的运营加大行业服务商以及正常商户渗透率,提高团购商品的核销情况以及拉动微信视频号线下达人数量的增长。

不过,微信团购业务主要衡量指标为商家和达人数量,不会直接关注行业市场份额。

一位餐饮KA品牌服务商向虎嗅表示,微信视频号试水地区在湖南、广东、广西以及西南地区,源于这些地区品类集中度较高。“头部城市本地达人数量较少,使得部分具备资金及愿意投入本地业务的餐饮品牌(例如第一批试点商户陶陶居、海底捞自身缺达人)因缺乏达人资源而搁置了试水的推进计划。”

虎嗅获悉,视频号部分快餐餐饮商家支付中腰部达人佣金比例高达10% ,微信平台的补贴不会给予商户现金激励,大部分会给予商家流量扶持。

这一困境正引发连锁反应:微信视频号具有开展本地生活业务资质的餐饮商户主要分布在广州和深圳地区,该部分商家后期是否投入本地生活业务与达人生态呈现正相关性,有鉴于此,微信团队的商家促达指标现阶段核心关注:交易渗透。

不过,虎嗅了解到,即便微信视频号本地生活业务已在积极试水,但后续依旧会根据视频号整体生态进行调整或下架——至少,光环笼罩下的微信,裹上商业化的裘皮之后,越发像个世故的“商人”。

至此,流量引领潮水走向的商业叙事中,本地生活在新(抖音、快手、微信)老(美团、阿里)玩家新一轮角力下充满雄性荷尔蒙。

作者:黄青春;出品:虎嗅商业消费组

来源公众号:虎嗅APP(ID:huxiu_com),从思考,到创造

本文由人人都是产品经理合作媒体 @虎嗅 授权发布,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

收藏

已收藏

{{ postmeta.bookmark }}

点赞

已赞

{{ postmeta.postlike }}