休闲食品是在人们闲暇、休息时所吃的食品,最贴切的解释是吃着玩的食品,区别于正餐主食涉及的生鲜、米面粮油。

主要的分类有:坚果炒货、饼干糕点、枣类制品、豆干菜干、蜜饯干果、膨化食品、海鲜零食、肉干肉脯、甜品糖果等等,是个细分行业纷繁复杂的大概念。

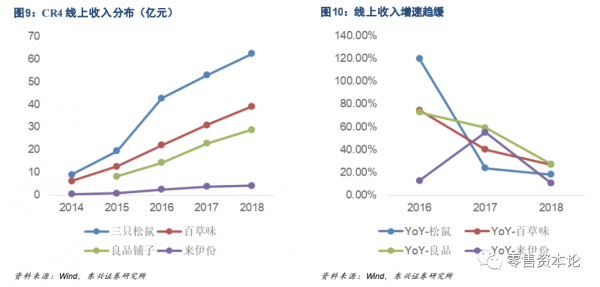

整体市场格局三只松鼠、良品铺子于2019年、2020年上市后一路走高,百草味7.05亿美元出售给百事,市场在已经很关注零食行业的情况下又产生了更大的热情。

达利、旺旺这样的不以核心休闲零食品类为主但依然有大规模销量的隐形零食巨头也在大市场中占据着重要地位。

线上增速放缓,集中度不断提升

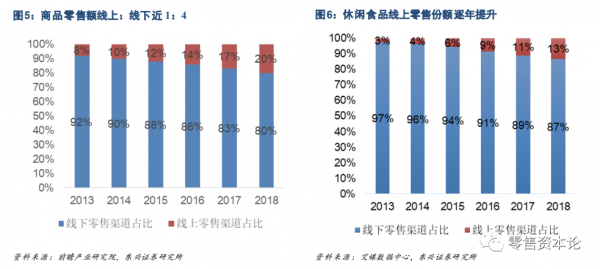

休闲食品线上市场增速放缓,渗透率有望提升超25%

传统电商增长趋缓,预计未来5 年内整体电商成交额增速将保持CAGR=8%,而休闲食品电商将维持CAGR=15%以上。

对标可比商品零售额电商布局,休闲食品线上渗透率有望超25%。

尽管电商对实体零售有所挤压,但真正的收入来源主体仍为线下市场,未来兼具线上线下全渠道布局的企业将锋芒渐露。

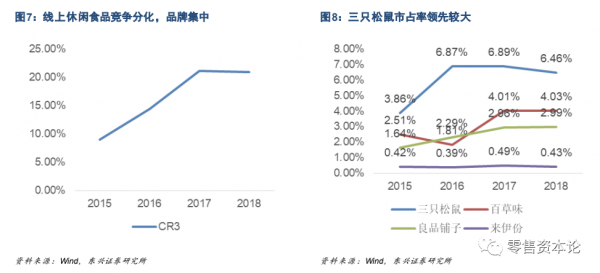

行业集中度不断提升,未来5年CR5有望突破22%

2018 年 CR5 达15%,较2015 年提升6pct。按未来行业增速15%,CR5 增速22%,预计到2025 年CR5 集中度有望突破22%。

线上收入增速趋缓,未来增长来自品类扩张。

品类+渠道,扩规模为主

品类:坚果引爆线上,未来爆款引流、全品类发展

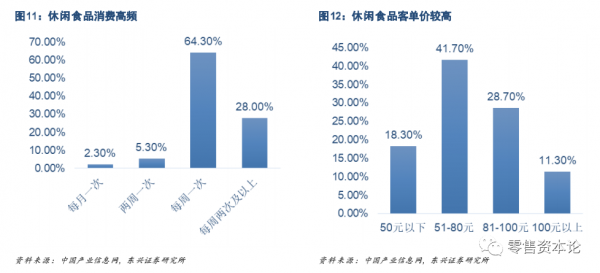

休闲食品消费高频,客单价较高,新品有助维护消费者粘性。

行业红利下卤味/烘焙/坚果增速快。

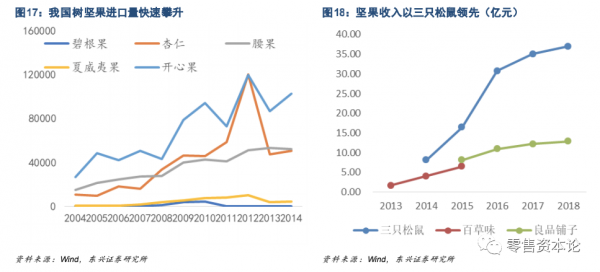

树坚果迎健康美味需求,市场空间广阔。我国坚果消费量处于攀升阶段,2012-2018 年我国人均坚果消费量为 2.96/3.52kg,CAGR3.53%,增长较慢。

坚果引领互联网休闲食品浪潮,未来企业向全品类发展。

线上市场无需考虑区位饮食习惯,因而品类丰富,便于消费者选择各公司凭借自有渠道优势,以爆款引领吹响品牌号角,以全品类布局顺应消费个性化。

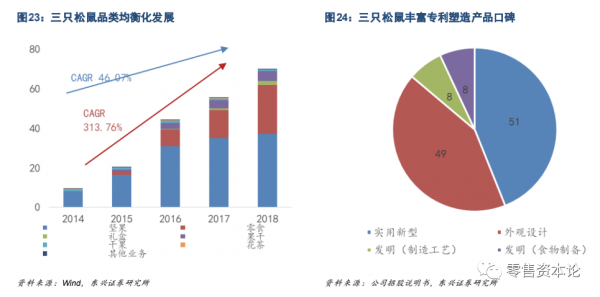

三只松鼠由主打坚果过渡到坚果、零食为主,礼盒、果干、干果多品类共同发展的格局。

良品铺子始终推行多品类发展战略。公司以产品为核心,产品采用OEM 代工生产,企业生产运营成本压力小而依靠产品研发撬动原材料采购。

来伊份深耕中国零食市场,多品类协同发展。

渠道:流量多元化,市场头部为主,尾部多样

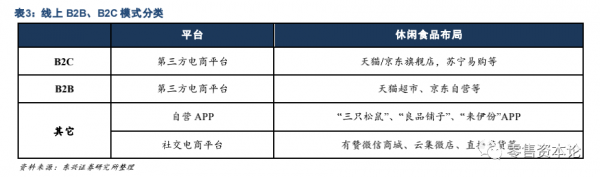

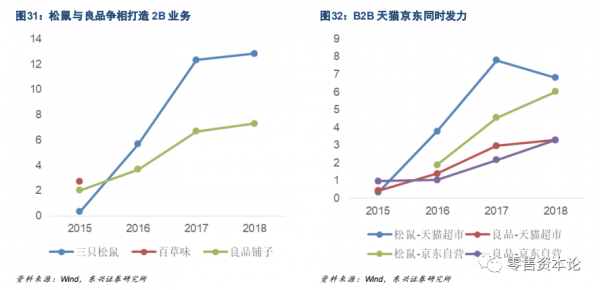

电商渠道头部集中,尾部多样化。休闲食品电商经营模式主要分三类,目前三只松鼠/良品铺子均以 B2C 模式为主;而伴随B2B 模式走入公众视线,社交电商与自营APP 兴起。

B2C 发力传统电商平台,阿里系平台贡献主要收入。

B2C(Business to Consumer)为直接面向消费者销售产品和服务商业零售模式,多与天猫、京东、微信商城等第三方平台签订协议,开设品牌自营旗舰店,产品以成本为基础,自行定价。

B2B 渠道 2015 年爆发,收入趋于稳定。

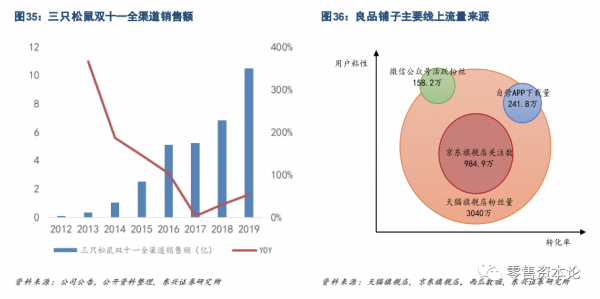

自营APP 绑定会员,增强用户粘性:三只松鼠自2015 年上线自营 APP,截至2019H1,获得销售收入0.4 亿元,占线上收入0.91%,目前月流水峰值超1600万元。

天眼查数据显示,三只松鼠是一个纯互联网食品品牌,以坚果、干果、茶叶等森林食品的研发、分装及网络自有B2C品牌销售的现代化新型企业。安徽三只松鼠电子商务有限公司旗下产品。

良品铺子自2017 年上线品牌APP,截至2019H1,APP 贡献收入0.2 亿元,占比1.29%,此次IPO 募集资金亦有部分投入无线自营APP 升级,预计投入0.64 亿元,形成线上向线下门店免费导流、线下扫码拉升零售数据的消费闭环;

来伊份亦推出“来伊份移动商城”APP,截至2019H1 完成了10个版本的迭代,APP 用户超1100万。

社交电商等多元化流量引入:三只松鼠于2020年初以著名影视 IP“庆余年”为支点,以淘宝直播为杠杆,于微博搭建“王启年×薇娅直播卖货”话题,实现与用户心里共振。

据官方数据,直播当晚最终引导进店人数破136 万,1 小时销售额破4000万。

良品铺子自2016 年开展社交电商业务,包括有赞微信商城和云集微店在内等多个平台,还通过大热的微信公众号和微博直接与消费者互动,为以上各渠道引流,至2018 年贡献收入0.87 亿元,占比3.02%。

盈利:竞争加剧,维持净利率3%-5%的水平下以扩规模为主

毛利率净利率趋稳,扩规模抢份额提升周转效率为主。

市场竞争白热化,鉴于线上市场仍能保持15%+增速,短期内头部公司以扩张营收规模、做大市场份额为主。

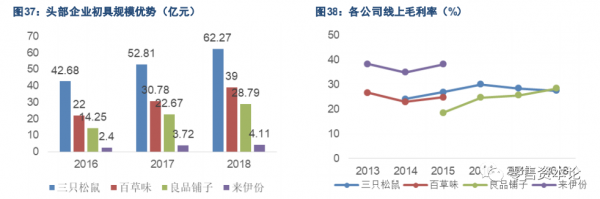

头部收入渐成规模,毛利水平趋于稳定,预计保持25-30%水平。

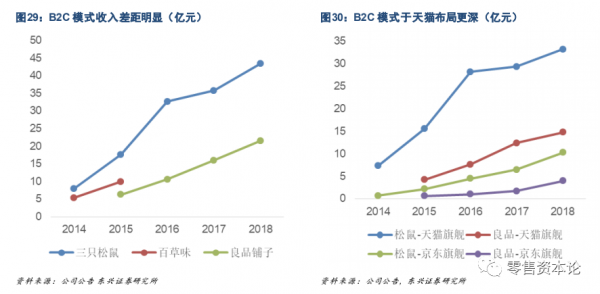

三只松鼠一马当先,18 年收入突破60亿元,百草味、良品铺子略被拉开差距,但仍保持一定增长分别取得39.00/28.79 亿元收入。

规模效应渐显,为抢份额中短期费用投放必不可少,预计净利率保持3-5%。

零食行业的从业者需要对产业有很深的理解,初创公司不从一个点切入不行,但不扩品类也不行,关键在于单点突破的能力和新品节奏的把握。

肉制品之类的偏休闲零食化的方向,可能有机会,需要再深入细看发现创新点。

混合类的零食,如坚果、果干等,是相应品类中增速显著领先的一种产品形式,虽没有本质的硬创新,但在零售端非常受欢迎。小包装、低糖轻盐也是一些新的趋势。

李丰/峰瑞资本创始合伙人表示:

“中国会创造出非常多的零食,而美国零食非常枯燥,基本只有薯片。

为什么从薯片吃到肉类零食这是进化?因为终于从淀粉吃到了动物蛋白。像国外可能饼干就可以占零食市场30%的份额,但中国不是。

中国跟外国在零食行业上最大的不一样就在于,我们能做全世界都做不了的东西,我们还能消费全世界不太有的东西,并且什么都可以放进来。”

申请创业报道,分享创业好点子。,共同探讨创业新机遇!

未经允许不得转载:营销圈 » IP化的休闲食品电商巨头们,将如何应对同质化?