没有永远的平台,只有永远的流量。

在传统电商流量见顶的当下,依靠社交裂变收割新流量的社交电商,就成了一匹极速奔跑的黑马。

虽然社交电商展现出的巨大的流量吸引力一度被捧成了时代的风口,但游走在法律红线边缘引发的传销疑云也让不少消费者避之不及。

但现在,随着阿里、京东等巨头玩家的入局,传销阴影笼罩下的社交电商,口碑似乎已经开始扭转。

就像去年被开出了一张合计7456.58万元,被称为国内社交电商最大一笔罚单的花生日记,在前不久,据i黑马报道,有关监管部门撤销了对其的处罚决定,并已经从严重违法失信企业名单(黑名单)中被移除。

不仅如此,在野蛮生长时期被贴上了假货泛滥、涉嫌传销等负面恶性标签的拼多多、云集等平台,如今,不少消费者已经渐渐“自我打脸”验证了“真香定律”。而在这些早入局的大玩家之外,京东、阿里等巨头各自推出的芬香、淘小铺,粉象生活、蜜源也成了不少用户的“赚钱”秘籍。

在这种情况下,巨头押注后再起风云的社交电商,到底会走向“柳暗花明”还是继续挣扎在“穷途末路”?

一、“洞穴理论”下的真实世界

各位经验丰富的冲浪选手们,应该不会陌生以“歪嘴战神”为代表的沙雕网络文学广告。这类广告凭借漫天胡扯以及打擦边球的引人遐想的文字,以及神反转的情节等,吸引了不少用户的眼球,并迅速蹿火,为各类免费阅读APP拉到流量。

从事网络文学相关产业的孙先生表示:“这种广告被很多人嗤之以鼻,但是对收割下沉用户足够有效。时至今日,依然还有很多人低估了下沉市场的力量,其实只要稍微吃透一点下沉市场,基本上不愁赚不到钱。比如我们现在只是收割了一点那些被排除在传统市场之外的用户,就成了通过广告变现百万流水的流量。”

这套逻辑,和拼多多的崛起,几乎是一样的模版。只是网文沙雕广告吸引到的用户,比拼多多盯上的小镇青年更加下沉。

而如今,以芬香、淘小铺为主的社交电商,在做的就是从小镇青年出发,为更加下沉的用户,搭建深入底层毛细血管网络的电商服务。

究其根本原因,不外乎是流量成本已经是传统电商的不能承受之痛。而在风口上飘了好几年的下沉市场,依旧是有待深入开垦的流量源。

家住湘西农村的郑阿姨,疫情期间在儿子的帮助下,就学会了通过芬香在京东“省钱”购物。

芬香的制度是需要熟人邀请,郑阿姨的芬香邀请码,还是儿子女朋友提供的。如今,买出经验的郑阿姨,碰上觉得不错的东西,就会“分享在家族群、朋友群里让大家一起买。”

淘宝、京东已经发展这么多年了,但像郑阿姨这样的用户,却一直没有享受到网购的便利。即便在拼多多“砍一刀”如火如荼的时候,郑阿姨的儿子也一直以“假货太多,你没有甄别能力,别被骗了,你有什么要买的告诉我就行了”来拒绝母亲学习网购的要求。

如今,当背后站着京东、阿里这样的巨头的芬香、淘小铺真正走入了更下沉的市场后,郑阿姨这样的群体,终于真正被看见。

以在抖音等信息流平台投放广告卖产品的李强也告诉“螳螂财经”,他会根据不同的季节卖不一样的产品,比如夏天卖T恤、凉鞋,秋冬卖丝袜、打底裤、老棉鞋等等,但购买人群的收货地址,大多都是乡镇农村。

哲学家柏拉图曾有过一个著名的“洞穴之喻”,说让一群囚犯呆在洞穴里,在他们后上方有一堆火,让一些特定的人扛着各种器具将器具投影到囚徒面前的洞壁上,囚徒就自然地认为影子是惟一真实的事物。只有他们走出洞穴,看到阳光下的真实世界,才会意识到以前所生活的世界只不过是一个洞穴,而以前所认为的真实事物也只不过是影像而已。

“洞穴”之外的真实世界到底有多大?

也许,网文产业从业者孙先生的那句“时至今日,依然还有很多人低估了下沉市场的力量”、郑阿姨的网购生活、李强的客户收货地址,都道出了其中一个侧面。

QuestMobile发布的《中国移动互联网2020半年大报告》显示,互联网新增流量基本来源于传统市场之外的用户。从城市等级来看,三四线用户构成全网用户主要增量来源;从年龄来看,18岁以下和46岁以上的“老少”两端用户构成了用户主要增量来源。

而微信,就是让这些处于互联网“洞穴”之外的消费者终于被看见了,并成为社交电商争相抢夺的流量新阵地的纽带。

“42章经”曾有报道分享这样一个观点:基于微信关系链的传播带来了拼多多、云集这样的机会,背后其实是两类流量机会:第一个是更廉价的流量获取方式,比如拼团、分销、砍价;第二个是更下沉的渠道,覆盖了增量人群。微信覆盖12亿月活用户,已经成为一个覆盖不同层级用户的App Store,通过微信的传播,应用可以更容易触达下沉的人群,再通过微信群的运营,来养成他们的使用习惯。

借助于足够下沉,又完美契合了商品分享、传播、裂变的微信,拼多多、蘑菇街、云集等等企业成功IPO,阿里、京东这样的巨头也纷纷入局,并让社交电商分化出社交拼团、会员制、网红电商、S2b2C等模式。

但不管哪种模式,究其本质,都是在降低流量成本的条件下,将从前的“人找货”转变成“货找人”的路径,从而提高了效率。

二、巨头能消解用户的“傲慢与偏见”吗?

成本低、效率高,但社交电商却面临着在自己“观念洞穴”里不肯出来的消费者带来的“傲慢与偏见”。

芬香创始人邓正平分享过这样一组数据:截至目前,芬香获得了200万名好货推手,覆盖200万微信群,小程序用户5000万,一场品牌活动一天的销量可达10万单。

而9月初淘小铺的战略发布会上也有数据显示,上线至今,淘小铺已有350万掌柜,遍布全球60余个国家,已产生1亿次商品分享。而在未来3年,淘小铺将达成千亿成交规模,并提供1000万个灵活就业机会。

虽然芬香、淘小铺基于巨头的背书,已经获得了一部分用户的认可。但仍然还有另一部分用户接收到的信息,与社交电商传达出来的高效促进商品流通并提供灵活就业的正面信息有所背离。

家在四线城市,是两个孩子母亲的家庭主妇肖芳,曾经在云集刚火起来的时候,就买了会员当了店主,为了实现“晋升”,肖芳一直不停地去邀请其他人成为新店主,但事与愿违的是,“把自己身边的亲朋好友邀请了个遍,也没能满足晋升要求的人数,到后面他们都说我在搞传销。因为邀请人成为店主要交三百多块钱,虽然会有等值礼包,但其实并不值那么多钱,而自己在上面买东西也没省下几个钱。”

因此,在“螳螂财经”问及还没找工作的肖芳是否会考虑芬香或者淘小铺时,得到的是毫不犹豫的一句“还是算了吧,还不如去搞团购”。

在曾经社交电商野蛮发展时期的伤害下,和肖芳一样对社交电商有“傲慢与偏见”的不在少数。

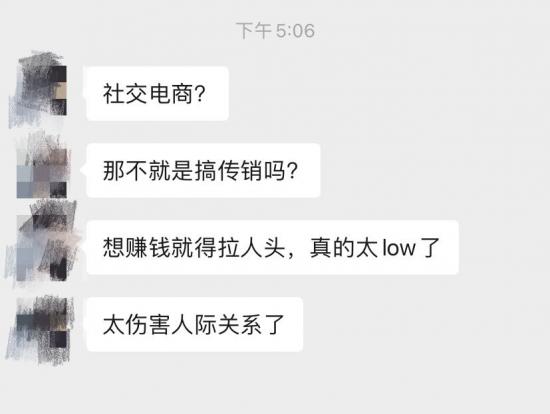

在上海工作的yoyo甚至直接对“螳螂财经”表示:“社交电商?那不就是搞传销吗?”

而在“螳螂财经”在社交群里的随机询问中,和yoyo有同样想法的,并不在少数。

确实,如今只要在搜索引擎中输入云集、芬香、淘小铺等关键词,相关搜索中都会出现一条“XX到底是不是传销”的联想词条。

互联网经济里有一个普遍观点,对于新模式来说所有的政策都是滞后的。

对于社交电商来说,让消费者内心存疑,某种程度上或许是政策的滞后,但更多的,还是要靠平台通过时间去拔开乌云,自证“合理合法”。

不仅如此,目前不少社交电商平台保留下来的拉人头分销、消费返利等模式,很难避免让店主将单纯的商品经营转向人际关系的经营,来更多的实现业绩。

比如此前一直使用蜜源的陈欣就向“螳螂财经”表示,在使用蜜源初期,会有团队专门教怎么买东西省钱,但后面因为没太多购物需求,长期没有使用,就被群主踢除了群聊。

这也就不难理解一提到社交电商,消费者们尤其是高线城市的消费者,就难以消解对其的态度“傲慢”与负面“偏见”。

就连增长势头猛如拼多多,2020年二季度,平台年活跃买家数达到6.832亿,创下上市以来最大单季增长,与阿里的7.26亿仅差4000万,但主要仍然来源于下沉市场,对一二线城市的渗透才刚刚开始。

日本作家三浦展在《第四消费时代》写过一句话:” 消费的终极意义在于如何度过更加充实的人生。相比较一个过于个人化、孤例化的社会,我们更需要建立一个人与人之间能够自然产生联系的社会。”

可以肯定的是,社交电商是一种走出一个个“洞穴”的新消费方式。但目前的问题在于,社交电商让平台、店主、用户之间联系的产生,并不是一个自然的状态,更多的,还是来自于社交关系的消耗。

不过,在经历了几年的发展之后,曾经“不想向生活低头”的消费者,也越来越觉得拼多多“真香”。如今,阿里、京东这样的巨头也入局了社交电商,在巨头们的信用背书与社会责任担当下,社交电商或许会“柳暗花明”后,走出发展的“又一村”。

此内容为【螳螂财经】原创,仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

文 | 易不二

来源 | 螳螂财经

申请创业报道,分享创业好点子。,共同探讨创业新机遇!

未经允许不得转载:营销圈 » 再起风云的社交电商,到底是穷途末路还是柳暗花明?