随着线上线下融合的不断推进和演变,零售业的创新业态层出不穷,多业态并存成为行业共识。

此外,由于中国在疫情防控的常态化,线下零售继续承压,同时也加速了线上化的转型升级。

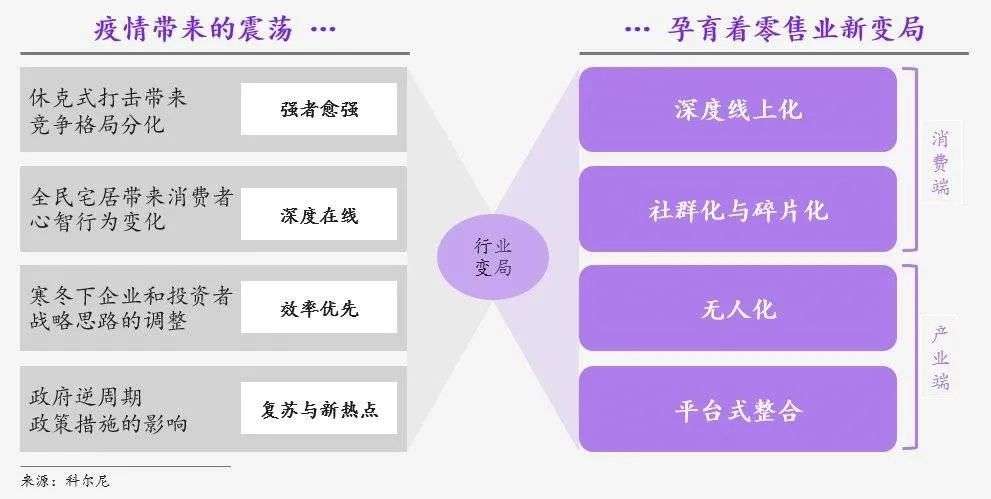

美国管理咨询公司科尔尼在2020年预判疫情对零售业的影响以及由此出现的变局,认为疫情之后,大概率将出现一波消费行业的利好——积压消费需求的报复性释放,商业地产减租,逆周期刺激政策措施。

对于能够熬过这个冬天的企业,借此一役深化转型、修炼内功,对于把握未来数年的机遇尤为关键。

国美零售2021年中财报数据显示:

整体销售收入为人民币260.4亿元,同比增长36.51%;综合毛利率约14.3%,同比增长2.7个百分点。

社群数量同比增长30%,社群中分享商品次数同比也有较大增长,通过社群分享实现的销售订单量及销售金额同比增长近2倍。

显然,国美已经成为此次零售业大变局中熬过冬天的企业。

接下来的“家•生活”第二阶段战略规划和共享零售新基建的布局,将使国美成为把握未来数年机遇,实现“逆周期增长”的关键所在。

在年中财报发布之际,国美零售同步发出《共享共建“家·生活”零售共同体》的行业倡议书,提出了三大倡议:

紧扣市场脉搏,聚力推动“家·生活”消费升级;

共创公平规则,协力推动行业高质量发展;

共享零售新基建,共建集约开放的零售新生态。

我仔细研究三大倡议之后,总结出四大关键词:消费升级、公平的行业高质量发展、共享零售新基建、共建零售新生态。

这四大关键词不仅暗合了零售业大变局的破局之道,还与国家在零售及消费领域的众多举措和政策高度契合,国美零售再一次站上了零售业变革的制高点!

本文结合国美零售的年中财报和倡议书,想深入探讨两个问题:国美零售如何推动零售业的共享共建?国美零售为何以一已之力推动中国零售业的共享共建?

“家•生活”战略

构建出中国零售新基建

早在2017年,国美就确立了“家•生活”战略,4年多来,国美稳扎稳打,于2020年完成了“家•生活”战略第一阶段的基础建设。

国美“家•生活”战略一共分为三个阶段,其中第一阶段是在实物零售层面稳步进行家电的强关联品类的拓展,以及相关的“送装一体”服务,这个阶段的深耕建立了行业高标准的供应链体系和服务门槛。

从2020年开始,在双循环与产业、消费升级的大背景下,零售行业正在发生微妙却深刻的变化。

首先,国家对科技、新能源、消费以及高端制造业四大板块的投资力度和要求进一步加大。

这也意味着,零售行业及企业都必须以高质量的发展,来满足政策对市场的要求。

国美的“共享零售”正是以供应链、渠道优势和场景优势等多重优势,与5G、物联网、高端制造业等,与行业内的商家、合作伙伴一起,共同提升国家的科技实力,发展实体经济。

在2021国美零售中期业绩全球投资人电话会议上,国美零售首席财务官方巍先生透露:在供应链方面,截至2021年6月, SKU总数累计达63万,非家电品类占90%以上,定制化比例达到42%。

其次,消费人群和消费理念发生变化。

85后、90后开始成为消费主力,当这部分人群开始组建家庭,如何提升他们的家庭生活质量成为了国家政策的倾斜方向。

最后,则是乡村振兴和满足下沉市场的消费需求。

国美零售在“家•生活”战略的第一阶段,已经通过供应链拓品构建了全品类、全渠道、全市场输出的优势,以物流、供应链能力加强产地直采,帮助农民增收,带动县镇、乡村创业,助力乡村振兴。

年中财报数据显示,国美零售县域加盟店的数量为2556家,上半年新开约600家,全年计划新开1000家。家送装、家维修、家清洁、家保养、家换新服务均覆盖超过2000个区域,次日达乡镇覆盖率超70%;已签约服务商3200余家,涵盖服务工程师超3万名。

此外,随着国美“家•生活”战略第二阶段的开启,在满足国家和产业政策以及消费、产业升级方面,国美一方面推动了全品类纵深发展,创新打造了多业态、全渠道、全场景消费体验;二是实现了逐步向“生活服务”的业务递进。

整合商户资源,通过小程序、APP、综合服务信息平台等,接入购物、餐饮、休闲、文化、养老、家政等线上功能,面向居民提供周边商品和服务搜索、信息查询、生活缴费、地理导航及线上发券、线下兑换等商业综合服务体系。

随着国美“家•生活”战略第二阶段的纵深发展,国美已将“共享供应链”、“共享服务”、“共享系统”这“共享零售三大引擎”升级为“共享零售六大中台”和仓店配三级网络配套,逐步形成了完善的“线上线下一体化多业态综合性零售服务体系”。

如何推动零售业的共享共建?

在正确的“家•生活”战略部署和推动下,国美零售建立了完整的线上线下双平台协同共享的零售新基建,能够实现“由内向外”和“由外至内”的双向开放共享,两种开放模式构建出“完整循环式开放生态体系”。

“由内向外”比较好理解,那就是国美构建的“流量、交易、娱乐、供应链、大数据和服务”均向全行业开放,包括线上的电商平台和线下的零售企业。

“由外至内”则是将外部的资源、能力和服务向平台内引入、开放,提升合作伙伴的效率和增长速度。

从国美与京东、天猫、拼多多、快手、抖音的合作来看,”共享零售六大中台”均已实现了“由内向外”和“由外至内”的开放共享。

在“双向开放”过程中,国美自身的企业战略只要与实际业务不出现冲突,内部就不会出现分歧和内耗,进而达到“上下齐心”的状态。

国美的“家•生活”战略和目前的所有业务板块都具有和实际业务强关联的特点,这就能够保证减少内耗的同时,降本增效,且不至于“跑偏”和“冒进”,这也是建立整体生态体系的基础。

目前来看,国美的“双向开放”这一理念和做法,不仅先行于国家在反垄断、数据开放等政策的实施,在全球零售业发展历程中也是领先的。

年中财报的数据显示:

目前国美零售线上线下会员数已达2.28亿,2021年上半年日活近200万,平均月活超3500万,复购率约为30%,月均复购人数上半年同比增长约10倍。

报告期内,国美新建社群超过18万个,累计社群近100万个,累计社群成员数量同比增长30%。

随着线上平台、线下门店的加速扩张,国美的流量生态正在巩固。线上平台、社群、门店等流量生态加速融合,形成正向循环。

国美基于这“六大中台”,以自身的零售能力为驱动力,赋能零售业的合作伙伴,整合更多零售资源,构建出更为高效的零售行业共享生态。

国美零售发布的行业倡议书中提到,将在半年内分期分批推出共享共建平台。

具体而言,国美将其打造的“线上、线下、供应链、物流/服务、大数据/云”资源和能力,以统一的技术平台、开放的合作模式和规范的运营体系,向有需求的各方市场伙伴开放接入。

通过与各方会员互通、积分互换,将贯通“人、货、场”的零售基础设施、全量资源池和全套服务工具包,与各方共享,快速低成本地打造起自主可控的经营新主场,共享共建集约开放的零售新生态。

国美的“双向开放”在给合作伙伴带去收益、提升中国零售行业整体竞争力的同时,自身也获得持续的收益。

为何推动零售业的共享共建?

这个问题回答起来似乎很容易:为了自身利益的需要!

作为深耕线下零售多年的资深企业,国美零售近年来一直在践行和推动的零售业共享共建难道仅仅是为了自身利益么?

试问,中国零售业三十多年的发展历程中,利益最大的零售企业是哪家?这家企业是秉持共享共建理念,还是以“闭环”模式为主导?

通过对京东、阿里、国美、苏宁等领军零售企业的财报数据进行分析,显然是“闭环”模式为主导的零售企业实现了自身利益的最大化。

但是结果也很明显,二选一、大数据杀熟等伤害商家、伤害消费者的行为相伴而生,导致产业上下游苦不堪言,让同行们陷入“这个系、那个系”的对立局面。

如果一个行业的领导企业没有行业责任心,这个行业势必会出现不利于持续发展的对立局面。

或许某一两家头部企业会获得巨大的收益,但对整个行业的创新和竞争力的持续提升可能没有任何益处。

作为零售业领导企业,履行行业责任应该是国美零售下定决心不断开放共享,希望与整个零售行业共建集约开放的零售新生态的初心。

在我个人看来,中国零售行业的发展已经到了一个非常关键的节点,那些完全以资本市场为价值观和理念,通过垄断获取巨大利益、注重机会主义而无视自身经营能力和风险,冒进的零售企业和电商平台,要么会逐渐退出历史舞台,要么将接受国家和行业的监督整改!

在这个关键节点,国美零售发布的行业倡议书之于中国零售行业的意义也正在此,作为行业人士,我也很希望除了国美零售之外,更多的零售企业能肩负起行业责任,一起担起构建开放共享、共建零售新生态的高质量发展之路的担子,朝着共同富裕的康庄大道迈进!

申请创业报道,分享创业好点子。,共同探讨创业新机遇!

未经允许不得转载:营销圈 » 零售业的大变局与国美的战略布局