国内云计算巨头们正在加紧动作,尝试寻找更多增收可能,而在这个过程中,它们的故事正在向海外辐射,出海,成为了不少云计算公司的下一步选择。那么在出海的征程中,国内云计算巨头将面临什么样的挑战?一起来看看作者的解读。

距离马化腾去年年底那一次震惊整个互联网界的内部训话已经过去两个月,腾讯内部各项业务的调整也在陆续进行中。在这次讲话中,马化腾指出的问题很多,被其寄予厚望的业务却只有那么几个——比如视频号和云计算。

1月初视频号宣布开始面向商家收取技术服务费,大步迈向商业化;腾讯云似乎也明确了自己的路线:出海。

2月8日,腾讯云据悉已和沙特电信服务商Mobily达成战略合作协议,双方将结合数字基础设施、云计算等技术推动沙特的数字化升级。根据价值研究所查阅的资料,除了沙特之外,腾讯云过去一年还先后和日本、韩国的多家大型企业达成合作,立足亚太辐射全球的出海战略基本成型。

无独有偶,在日前举行的阿里云国际出海峰会上,阿里云智能国际事业部CEO袁千表示,阿里云将加大对出海企业的支持力度。乘着这股中国企业出海热潮,阿里云也加紧在海外市场跑马圈地。

随着阿里腾讯率先将战火从国内烧到海外,中国云计算巨头的故事也即将揭开新的篇章。

一、腾讯云加紧出海,亚太地区成主战场

价值研究所在此前的报道《腾讯的2022:一边断舍离,一边铺后路》中就谈到,除了游戏、社交两个基本盘之外,CSIG(云与智慧产业事业群)在鹅厂内部的地位持续上升,已成为重点增长方向之一。然而,腾讯云业务过去一年的营收、利润却不尽如人意。

数据显示,去年前三个季度腾讯金融科技和企业服务收入分别为428亿、422亿和448亿元,对应的同比增速分别为9.6%、0.8%和3.5%,表现并不稳定。马化腾对CSIG期望值很高,对这份成绩单肯定不会太满意。去年年底进行的一系列组织架构调整以及内部讲话中的敲打,就说明CSIG已经在作出改变。

具体怎么变?路线其实很清晰:对内,腾讯云努力往自研产品路线转移,不再做大包大揽的代理业务;对外,从国内卷向海外,积极开拓新领地。

梳理过去一年的动态能发现,除了沙特Mobily之外,腾讯云还和海外多家大型企业达成合作协议——这些合作伙伴几乎无一例外,全都位于亚洲地区。

去年8月,“日本斗鱼”Mildom宣布和腾讯云达成全面合作协议,腾讯云将为前者提供云计算基础设施、数据库等一系列产品和服务;12月,韩国最大游戏开发商Nexon也宣布牵手腾讯云,基于腾讯的TRTC实时音视频技术搭建虚拟世界社区平台。

之所以选择亚太地区作为出海主战场,相信腾讯也是进行过深思熟虑。

首先,亚太地区云服务需求近两年明显增长,且亚马逊、微软、谷歌三巨头尚未形成欧美市场一般的垄断之势,市场潜力巨大。

Gartner在报告中习惯性将全球云计算市场分为北美、拉美、东西欧、大中华、亚太等十多个地区。其中,拉美地区起步较晚,目前还很难形成集群优势。发展最早的欧洲和北美则已经接近饱和,统计显示自2019年以来这两个地区的市场规模增速回落至30%-40%。反倒是亚太地区,目前仍保持着45%-60%的高速增长。

即便撇去规模明显高出一个层次的大中华,新加坡、澳大利亚、韩国、日本等亚太国家的云计算市场的潜力还是不容忽视。其中,新加坡的数据中心规模更是在去年跃居全球前三,仅次于美国的北弗吉尼亚州和俄勒冈州。

其次,国内各个行业都在出海找增量,且大多将出海第一站选在地理位置、经营文化高度相近的亚太地区。这些出海的本土企业需要云服务商为其保驾护航,这也给腾讯云们提供了第一批稳定客源。

去年12月,腾讯云就宣布成立出海生态联盟,为中国出海企业提供全面服务。比如腾讯云的跨境金融服务平台,就融合了上海银行、Useepay等一系列机构的解决方案。

创业邦统计的数据也显示,过去一年74%的中国出海企业在东南亚有业务布局,超过了欧洲的65%和北美的62%。除了互联网、金融等第三产业之外,传统制造业企业也不在少数,它们对云服务的需求并不低。

而且和亚马逊、谷歌等国际巨头相比,腾讯云、阿里云等本土厂商对这些中国出海企业有天然的吸引力:本土化的服务体系和较低的成本。

云计算本质上属于企业服务的一种,灵活快速响应客户要求、顺畅的沟通是基础。为出海企业提供和国内同源的技术和系统,省却企业的迁移成本,则能提供实打实的经济效益。在出海之初,阿里云就凭借远低于微软Azure的定价获得了大量中小企业的青睐。直到现在,这种性价比上的优势依然存在。

最后,从上述合作案例也能看出,腾讯在亚太地区庞大的关系网为云业务出海保驾护航。刚开始出海的阿里云其实也有类似的情况,从生态合作伙伴那里拿到第一批订单,继而发展壮大。

比如Mildom,就是由斗鱼和日本当地企业在2019年联合成立的企业,目前已成为日本头部直播平台。而腾讯和斗鱼之间千丝万缕的关系,相信不用多说大家也心中有数。

去年下半年,腾讯宣布在日本建设第三个数据中心。腾讯云国际高级副总裁杨宝树则表示,东亚地区游戏行业云服务需求的上升,正驱动腾讯云业务增长,“在日本的业务增速已经达到三位数”。能依靠游戏打开亚太云服务市场的缺口,无疑彰显了腾讯这个游戏帝国在业内的影响力。

当然,拿下Mobily的合同,或许意味着腾讯的触角已经向更遥远的地区、更陌生的领域延伸。这样一来,腾讯云和老冤家阿里云之间的故事,也要揭开新篇章了。

二、中国云巨头鏖战海外,警惕价格战再现

腾讯云进击,阿里云慌不慌?

价值研究所认为,至少现在HIA没到惊慌失措的时候——从目前的市场份额、用户规模来看,阿里云优势明显,无论国内国外都是如此。

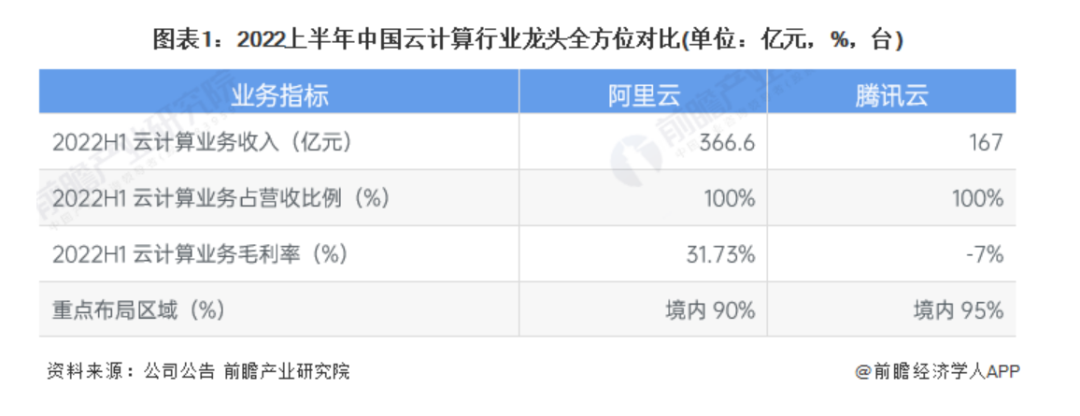

在国内,阿里云去年上半年实现营收366.6亿元,腾讯云约为167亿元,前者的毛利率更是高出近40个百分点遥遥领先。在海外,阿里云同样将亚太地区作为主战场,且通过抢占先发优势积累了大量份额。

虽然阿里官方还没有公布2022年的业绩和占有率,但从第三方机构发布的报告看,阿里云在亚太市场的地位相当稳固。其中,来自Gartner的报告指出,阿里云在2021年亚太地区IaaS公有云市场份额排名第一,占有率达到25.53%。亚马逊AWS和微软Azure分列二、三,市场份额分别为15.8%和14.03%。

(图片来自前瞻产业研究院)

从细分数据来看,阿里云在东南亚地区影响力巨大,该区域已成为阿里云出海的后花园。其中,同样来自Gartner的数据显示,阿里云在马来西亚市场的份额达到29.2%,印尼市场份额则为22.92%,都是当地占有率最高的云计算厂商。

历史资料告诉我们,阿里云的海外数据中心建设是一项长期计划,花了许多年建立的优势不可能一下子被抹平。早在2017年,阿里云就宣布在海外同时投建四个新数据中心,是阿里云首次释放加速出海的信号。

2021年,阿里云还宣布在印尼和菲律宾两国兴建大型数据中心,近3年在该地区的基础设施投入已经超过60亿元。至于过去的一年,阿里云全年新增六座海外数据中心,其中五座位于亚洲,也凸显了亚洲为主的出海战略。在疫情的催化下,东南亚传统行业、中小企业加快数字化转型步伐,对云服务的需求与日俱增,也为阿里云的狂飙猛进奠定了基础。

截至目前,阿里云已经在新加坡、日本、韩国、泰国、迪拜等亚太地区建有数百个数据中心。能拥有如今的市场份额,也是阿里云过去多年大手笔投入、日积月累的结果。

不过正如前文所说,亚太地区云服务需求爆发式增长,必将吸引更多巨头加入鏖战。腾讯如今已释放扩张信号,华为云、百度云、中国电信旗下的天翼云等厂商预计也不会甘于人后。

除了腾讯云和阿里云,华为云是中国云厂商出海大军中投入最高、发展最迅速的第三极。

去年9月,华为全联接大会移师泰国曼谷举行,轮值董事长胡厚崑和华为云CEO张平安则在会上宣布了全球扩张的决定。根据华为的计划,华为云将在2022年底前实现对全球29个区域、170+国家的覆盖,东南亚的泰国、新加坡、印尼三国是重点扩张目标。

目前,华为云已经建立了面向海外的Boosting解决方案,重点开拓游戏、电商、文娱社交和金融行业客户,面向安全、应用加速、本地化和企业服务四个维度提供云服务。去年三季度,华为云印尼数据中心也宣布上线,菲律宾中心同样在规划中。依托华为的全球化战略和大量合作伙伴,华为云出海也是占据了天时地利。

至于移动云、电信天翼云等运营商旗下的云服务产品,则和出海的央国企深度绑定,也获得了稳定的客源。

比如中移国际就在去年和启明星辰集团达成合作,在云计算、IDC、5G等领域开展深度合作,为后者的出海业务进行数智化升级。去年10月参加2022全球移动宽带论坛时,中移国际还宣布将完善东南亚数据中心布局,推动5G+算力+能力出海。中国电信国际公司也在去年和惠与科技旗下的Aruba签署合作协议,构建从边缘到云的安全架构。

甚至万国数据这样的二线厂商,都开始瞄上东南亚这片热土。公开资料显示,万国数据在印尼巴淡岛的超大规模数据中心预计2024年完工并投入运营。据悉,该数据中心总净机房面积超过1万平方米,总IT负载量达到28兆瓦。

值得注意的是,万国数据这个项目还得到当地政府的大力支持。印尼经济事务协调部部长Airlangga Hartarto曾表示,该中心将成为支撑印尼数字产业的核心基础设施,并将助力巴淡岛乃至整个印尼经济的快速增长。

对阿里云来说,一个腾讯云或许不足为惧。但如果涌进来的对手越来越多,让整个亚太云计算陷入混战就不是什么好消息了——尤其要警惕潜在的价格战,毕竟国内早有前车之鉴。

在当地政府眼里,吸引更多厂商进驻、促进厂商的竞争当然是好事,因为这会让云服务从卖方市场向买方市场转变。但对于厂商们来说,则提出了更高的要求和更多挑战,也迫使它们尽快确立自己的核心竞争力。

三、AWS的成功经验:差异化是核心竞争力

奋起直追的腾讯云也好,暂时领跑中国云厂商出海大战的阿里云也罢,出海后都难免要被媒体、客户拿来和亚马逊AWS作比较。AWS在全球市场的成功经验,确实也值得这两个追赶者好好借鉴、学习。

亚马逊财报显示,自2014年以来AWS就提供了整个集团接近一半的利润,也是全球一众云服务厂商中最早实现盈利的一家。而亚马逊赚钱的秘诀,在于专攻高级、功能复杂的复合式云计算产品。这样不仅能提高定价和毛利空间,还能推高客户的迁移成本继而巩固客户群。

AWS这些年的代表性产品和技术有很多,比如EC2弹性计算云和关系数据库等,这些高级产品也贡献了最高的利润。其中,EC2的毛利率在巅峰时期接近50%,堪称AWS头号印钞机。

AWS当然也有简易的产品和服务,比如最基础的云存储,且营收规模和客户数量一点都不低。美国研究机构贝尔斯登的报告就指出,采用AWS基础云服务的中小企业不在少数,营收贡献率长期接近八成。但更多的利润,则来自剩下那两成高级产品和服务。

一边靠基础服务抢客户、份额,一边靠高级产品推高利润,AWS的规划清晰且有效。

授人以鱼,不如授人以渔。在价值研究所看来,AWS的成功经历里,最宝贵的经验不是坚持做高端产品,而是驱使其走向这条路线的内在原则——做云服务,一定要做出差异化。

这些年来,想学习AWS走高端路线的云厂商不在少数,但并没有人能靠复制AWS模式成功。AWS如今最大的两个竞争者微软Azure和谷歌云,前者靠强大的B端资源和基础设施构筑护城河,后者以安全性和人工智能技术见长,另一个巨头IBM则是靠混合云另辟蹊径。

走向海外的阿里云和腾讯云,同样要找到自己的差异化优势,才能真正站稳脚跟。马化腾在内部讲话中要求CSIG不要再盲目追求市场份额、做大包大揽的集成产品,要转向自研产品,其实也是希望腾讯云能尽快找到差异化路线。

好消息是,从阿里云和腾讯云近段时间的内部调整、技术升级动态来看,其差异化标签已经隐隐若现。

阿里云从去年开始频繁提及“云钉一体”概念,背后其实是从IaaS向PaaS迁移,走产业结合路线的战略。

在去年12月撤掉张剑锋之后,张勇现在亲自掌管阿里云和钉钉两个项目,个中深意不言而喻。此前,钉钉在“云钉一体”战略中更多扮演辅助性角色,充当阿里云数字化产品的试验场和推广平台。但在日后,两个业务的连接肯定会进一步加深,阿里云将通过钉钉向更多企业、开发者提供开发平台和工具,吸引更多企业客户进驻。

值得一提的是,作为云计算新人的字节跳动也在酝酿出海大计,且路线和阿里云非常接近:以飞书为排头兵、火山引擎打辅助,角色定位向阿里云和钉钉看齐。

不过字节的出海之路并不顺畅,相关计划甚至引发过飞书CEO谢欣和抖音集团CEO张楠的分歧。去年年底,在谢欣的推动下,字节从阿里云挖来张剑锋的爱将、Teambition创始人齐俊元负责开发部分出海产品。可惜直到现在,飞书仍未拿出实质性的产品、服务,可见这条出海之路并不是那么好走。

腾讯云的发展方向,则抓住开放这个关键词。

腾讯高级副总裁、CSIG总裁汤道生在去年的腾讯全球数字生态大会上就说过,腾讯云如今明确定位为“被集成方”和企业数字化升级的“工具箱”,将向客户提供更多开放项目、接口,共同完成产品开发。

毫无疑问,阿里和腾讯选择了两条迥异的路线,哪条路能走通,现在还很难下定论。但AWS、谷歌云、Azure的经历告诉我们,坚持差异化路线总不会错。

四、写在最后

“腾讯会坚定地推动云计算、大数据、人工智能技术的开放,和全社会共创数字时代的向善实践。”

在近日举行的腾讯Light技术公益创造营上,汤道生出席了启动仪式并再次强调开放的态度。对腾讯来说,出海能为增长提供新动能,而开放,则是进攻海外市场的王牌之一。

和腾讯相比,阿里云选择了不同的技术路线,但两者的增长压力、对海外市场的重视是一致的。这场云上战争从国内打到海外,两大巨头未来相信会发生更多有趣的故事。

当然,出海的阿里云和腾讯云眼里不会只有彼此——它们还要攀越亚马逊、微软、谷歌这三座大山。最终能否成功,就只能靠技术和产品说话了。

作者:Hernanderz

来源公众号:价值研究所(ID:jiazhiyanjiusuo),关注企业长期价值。

本文由人人都是产品经理合作媒体 @价值研究所 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

给作者打赏,鼓励TA抓紧创作! 赞赏

未经允许不得转载:营销圈 » 腾讯“背刺”阿里,2023大厂云端战事蔓延到海外